Che cos’è un portfolio per bambini? E perché è interessante?

Un portafoglio per bambini è un portafoglio titoli specificamente concepito per costruire un patrimonio a lungo termine per i bambini. Il denaro non viene semplicemente depositato su un conto, ma investito in strumenti quali azioni, oro o immobili. L’obiettivo è quello di creare nel corso degli anni un solido cuscinetto finanziario, che possa servire per la patente di guida, per la prima casa propria o come capitale iniziale per la vita da adulti.

Il denaro investito viene distribuito in modo diversificato tramite fondi indicizzati e può così beneficiare dell’andamento dei mercati finanziari globali.

Al contrario, i classici conti di risparmio in Svizzera oggi non fruttano quasi più interessi. Negli ultimi anni, il tasso d’interesse non è stato nemmeno sufficiente a compensare l’inflazione. Il patrimonio perde potere d’acquisto.

In un orizzonte di 40 anni, l’inflazione può ridurre il patrimonio di circa la metà. Se si pensa al rendimento che si sarebbe ottenuto in questo periodo investendo il denaro, la cosa può essere piuttosto sconcertante.

Conto di risparmio o portafoglio per bambini: cosa conviene di più?

Un confronto storico mette in evidenza le differenze tra il conto di risparmio e il portafoglio per bambini:

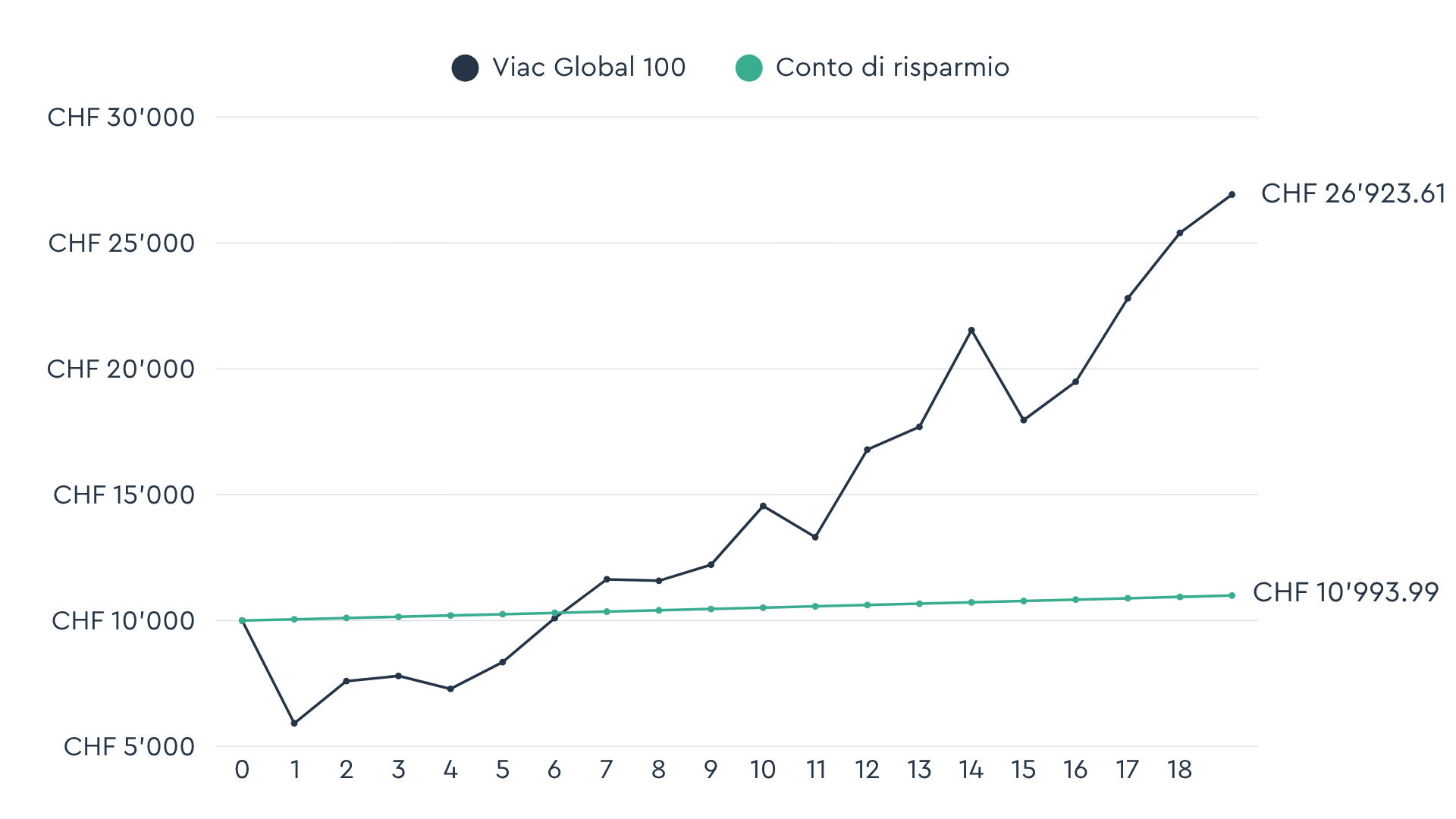

Nel 2008 nasce tuo figlio e tu versi un importo unico di CHF 10’000 su un conto di risparmio e un importo unico di CHF 10’000 su un portafoglio VIAC Invest per bambini con la strategia Global 100. Per il conto di risparmio ipotizziamo un tasso d’interesse annuo dello 0,5%, mentre per il portafoglio per bambini utilizziamo dati storici sui corsi. *

Tuo figlio riceverà l’intero importo al compimento dei 18 anni.

*Per i valori storici fino a dicembre 2024 vengono utilizzati dati comparabili relativi alla strategia Global 100.

Dopo 18 anni, tuo figlio avrebbe un importo di CHF 10’939.29 sul conto di risparmio, mentre l’importo nel portafoglio per bambini, pari a CHF 25’399.63, è più che raddoppiato. Poiché il tasso d’interesse sul conto di risparmio non è riuscito a compensare l’inflazione, il denaro depositato lì ha effettivamente perso valore nel corso degli anni e con quei soldi puoi permetterti meno rispetto al momento del versamento.

Se il bambino avesse poi investito il denaro per altri 7 anni o lo avesse lasciato sul conto di risparmio, a 30 anni, con un rendimento medio del 6%, avrebbe avuto un importo di CHF 54’175.59 nel portafoglio per bambini e un importo di CHF 11’672.07 sul conto di risparmio.

Il lungo orizzonte di investimento di un bambino è ideale per investire in titoli. Grazie ai molti anni che trascorrono prima dell’utilizzo del denaro, è possibile superare le fluttuazioni di mercato a breve termine, mentre l’effetto degli interessi composti può esprimersi appieno: i rendimenti vengono reinvestiti e fanno crescere il patrimonio a un ritmo sempre più rapido.

Nel nostro esempio sopra riportato, l’importo viene investito poco prima della crisi economica mondiale del 2008 e successivamente perde quasi la metà del suo valore. Si tratta di un ulteriore esempio di quanto sia importante la durata dell’investimento, poiché il denaro rimane investito e non solo si riprende, ma acquista anche un valore significativamente maggiore a lungo termine.

Perché la lunga durata dell’investimento rappresenta un vantaggio così importante?

Il seguente esempio illustra chiaramente l’importanza di un orizzonte di investimento a lungo termine:

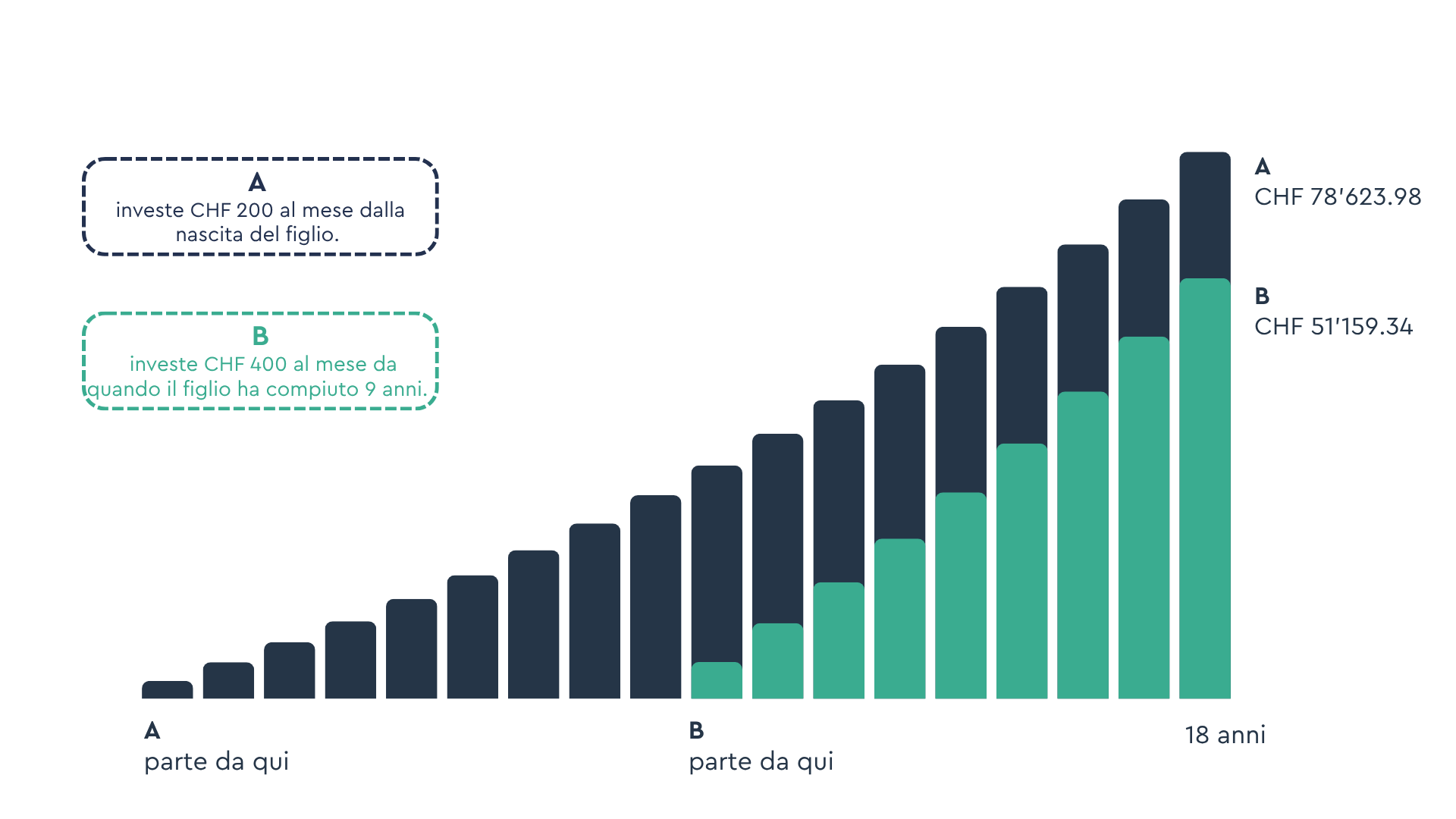

La persona A ha creato un portafoglio per il proprio figlio alla sua nascita e investe CHF 200 al mese (CHF 2’400 all’anno). La persona B ha iniziato solo quando il figlio aveva 9 anni, ma investe subito CHF 400 al mese (CHF 4’800/anno).

Quando i figli compiono 18 anni, entrambe le persone hanno investito lo stesso importo di CHF 43’200. Per il confronto ipotizziamo un rendimento medio del 6% all’anno.

Il risultato: il figlio della persona A riceve CHF 78’623.98 al compimento dei 18 anni, mentre il figlio della persona B riceve solo CHF 51’159.34. Si tratta di ben CHF 27’464.64 in meno, sebbene per entrambi sia stato investito lo stesso importo.

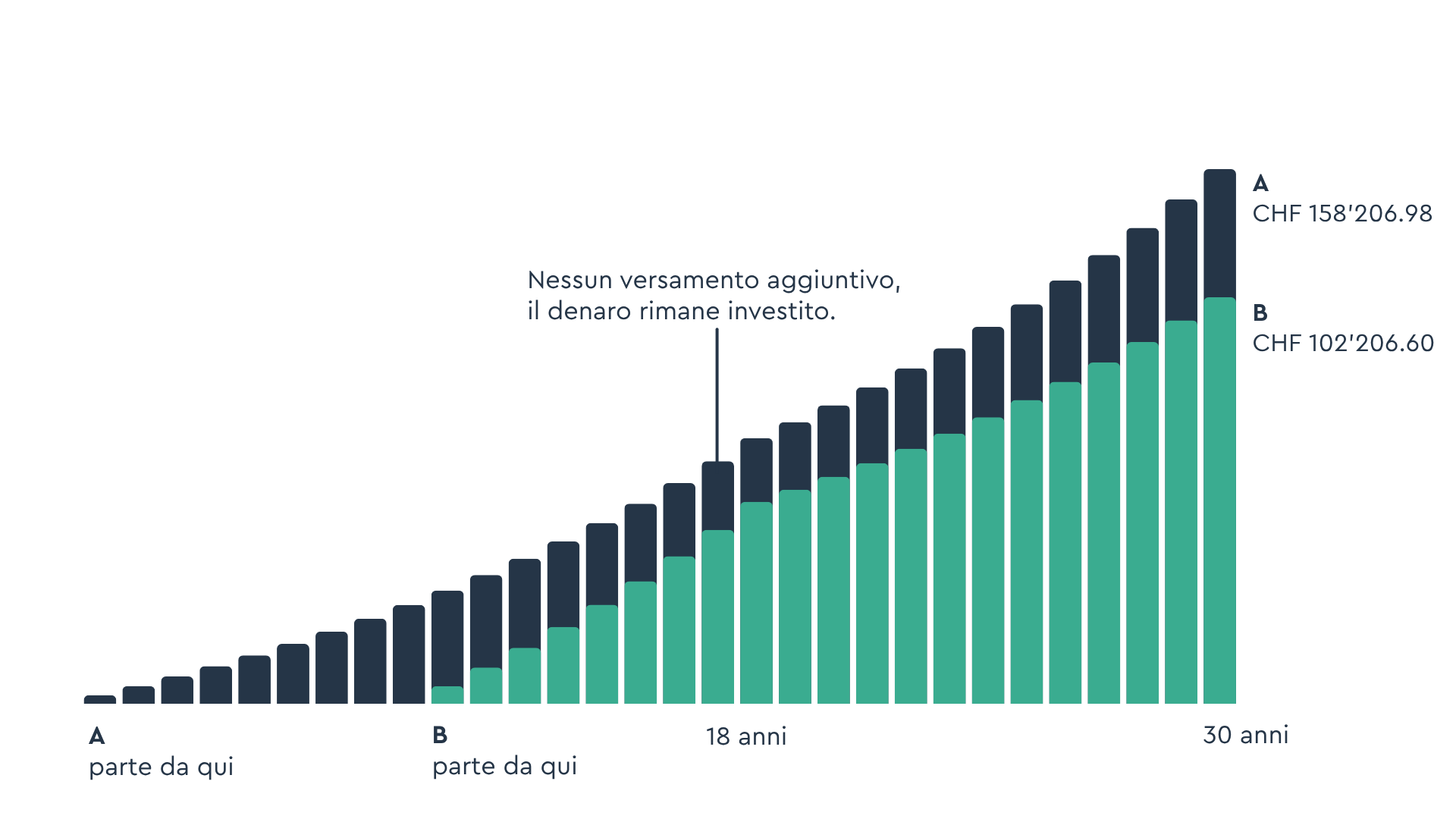

Se i figli lasciassero poi il denaro sul conto fino al loro trentesimo compleanno (senza effettuare ulteriori versamenti), il figlio della persona A avrebbe CHF 158’206.89 e il figlio della persona B CHF 102’942.60 nel proprio portafoglio.

Quanto costa il portafoglio per bambini di VIAC Invest?

Il portafoglio regalo presenta le stesse commissioni vantaggiose di un portafoglio tradizionale presso VIAC Invest.

I costi totali sono costituiti dalla commissione di gestione e dai costi del prodotto.

-

-

- La commissione di gestione è una commissione all-inclusive pari solo allo 0,25% del tuo patrimonio investito. Copre le commissioni di negoziazione (transazioni), le spese di deposito o anche il cambio di valuta estera, nonché la gestione vera e propria.

- I costi del prodotto (TER) variano tra lo 0,09% e lo 0,27% a seconda della strategia standard che scegli. Anche in questo caso, non vengono addebitati costi sul denaro non investito. Puoi trovare i costi totali dettagliati delle singole strategie sotto Strategie.

-

Vantaggi del portafoglio VIAC Invest per bambini

-

-

- Conveniente: con VIAC ottieni una gestione patrimoniale digitale al miglior prezzo!

- Ampia diversificazione: con le nostre strategie passive investi facilmente in migliaia di azioni – a partire da CHF 1.

- Semplice: non devi essere un esperto di finanza. Durante la procedura di registrazione, grazie a un breve questionario, troverai la strategia più adatta al tuo orizzonte di investimento e alla tua propensione al rischio.

- Completamente digitale: tutto avviene tramite l’app. Niente più pratiche cartacee né visite dal consulente bancario.

-

Fondi indicizzati vs. ETF nel portafoglio per bambini

VIAC Invest punta sui fondi indicizzati anziché sugli ETF. In questo modo, ad esempio, risparmi le imposte di bollo fino allo 0,15% per operazione. Il motivo è che nei fondi indicizzati vengono sempre sottoscritte o riscattate le quote effettive (operazione primaria), e non si tratta di un’operazione secondaria come nel caso degli ETF, sulla quale si applica l’imposta di bollo.

Inoltre, i fondi indicizzati vengono sempre negoziati al valore intrinseco e non si applica alcuno spread (differenza tra prezzo di acquisto e prezzo di vendita in borsa).

A chi appartiene il denaro nel portafoglio dei bambini?

Il portafoglio regalo appartiene alla persona che lo apre. Ciò significa che tu rimani il beneficiario economico dei beni. In questo modo mantieni la tua flessibilità: puoi risparmiare per i tuoi figli e disporre liberamente del denaro in qualsiasi momento. Così puoi decidere autonomamente quando donare il patrimonio ai tuoi bambini o se non convertirlo nuovamente nel tuo portafoglio.

Il rapporto cliente deve passare attraverso di me o direttamente con il bambino?

| Vantaggi | Svantaggi |

| Indipendentemente da come cambi la tua situazione personale (ad esempio in caso di divorzio o insolvenza), il denaro appartiene al bambino. | Nessuna flessibilità nella gestione del denaro. Se in seguito dovessi cambiare idea sull’utilizzo del denaro, non potrai più accedervi. La decisione è quindi definitiva. |

| Vantaggi | Svantaggi |

| Se dovessi cambiare idea sull’utilizzo o trovarti in difficoltà finanziarie, puoi accedere al denaro in qualsiasi momento. Ciò significa che sei tu a decidere quando e se donare il denaro al bambino. | Per il trasferimento, tuo figlio deve creare un proprio conto VIAC. Con VIAC, però, è una procedura veloce, semplice e, soprattutto, completamente gratuita. |

| L’apertura di un conto VIAC Invest richiede solo pochi minuti. Se hai già un conto, non servono altri documenti per creare un portafoglio per bambini. | |

| Anche le madrine, i padrini o i nonni del bambino possono aprire un portafoglio per bambini. |

Per chi è adatto il portfolio per bambini?

Il portafoglio regalo di VIAC Invest è particolarmente adatto a:

-

-

- Genitori che desiderano costruire un patrimonio per i propri figli sin da subito

- Persone che desiderano risparmiare regolarmente con importi modesti (o anche più consistenti)

- Persone che non sono esperte di borsa e vogliono investire in modo semplice

- Investitori orientati al lungo termine con un chiaro orizzonte di investimento

- Tutti coloro che cercano una soluzione semplice del tipo “Set-and-forget”

-

Il portfolio per bambini a confronto con altre soluzioni

Conto di risparmio vs. piano di risparmio in ETF presso un broker vs. portafoglio per bambini VIAC Invest

| Conto di risparmio presso una banca | Piano di risparmio in ETF | VIAC Invest |

| Nessun Rebalancing | Nella maggior parte dei casi nessun Rebalancing | VIAC Autopilot si occupa autonomamente del Rebalancing |

| Nessun rendimento (tassi di interesse bassi), l’inflazione riduce il potere d’acquisto | Possibilità di rendimento | Possibilità di rendimento |

| Non sono necessarie conoscenze finanziarie | Maggiore responsabilità personale, sono necessarie conoscenze finanziarie di base | Molto semplice grazie al processo di onboarding. Non è necessario essere un esperto di finanza. |

| Gratuito | Spesso conveniente | Conveniente |

Confronto tra i portafogli per bambini di diversi fornitori digitali

*Per un patrimonio di CHF 30’000, interamente investito in una strategia mondiale

| VIAC | Finpension | Findependent | True Wealth | Selma | |

| Commissioni di gestione e di prodotto | 0.46% | 0.47–0.49% | 0.52–0.65% | 0.65% | 0.68% |

| Imposte di bollo | 0.00% | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 |

| Commissioni di cambio | Incluso | Incluso | 0.50% | 0.10% | 0.25% |

| Deposito minimo | 1 | 1 | 500 | 1’000 | 2’000 |

| Patrimonio dei bambini? | No | No | No | Sì | No |

| Fondi indicizzati/ETF | Fondi indicizzati | ETF | ETF | ETF | ETF |

1 L’acquisto e la vendita di ETF comportano imposte di bollo per un totale massimo dello 0.30%.

Puoi trovare i costi di altri fornitori anche in questo confronto del servizio online Moneyland.

Disclaimer

Non vi è alcuna garanzia che investendo si ottengano profitti. Investire comporta dei rischi di cui è necessario essere consapevoli. Le performance passate non sono un indicatore dei risultati futuri. Questo articolo non costituisce una raccomandazione di investimento. Sebbene VIAC abbia ricercato con cura i contenuti e le informazioni sopra riportati, non si può garantire la loro correttezza e completezza. Si declina ogni responsabilità.