Qu’est-ce qu’un portefeuille pour enfants ? Et pourquoi cela en vaut-il la peine ?

Un portefeuille pour enfants est un portefeuille de titres spécialement conçu pour constituer un patrimoine à long terme pour les enfants. L’argent n’est pas simplement laissé sur un compte, mais investi dans des placements tels que des actions, de l’or ou de l’immobilier. L’objectif est de se constituer, au fil des ans, une solide réserve financière, que ce soit pour le permis de conduire, le premier logement ou comme capital de départ dans la vie adulte.

L’argent investi est largement diversifié via des fonds indiciels et peut ainsi profiter de l’évolution des marchés financiers mondiaux.

En revanche, les comptes d’épargne classiques en Suisse ne rapportent pratiquement plus d’intérêts aujourd’hui. Ces dernières années, les taux d’intérêt n’ont même pas suffi à compenser l’inflation. Le patrimoine perd de son pouvoir d’achat.

Sur un horizon de 40 ans, l’inflation peut réduire le patrimoine de près de moitié. Quand on pense au rendement qu’aurait pu générer cet argent s’il avait été investi pendant cette période, cela peut être très frustrant.

Compte d’épargne vs portefeuille pour enfants : quelle est la meilleure solution ?

Une comparaison historique met en évidence les différences entre le compte d’épargne et le portefeuille pour enfants :

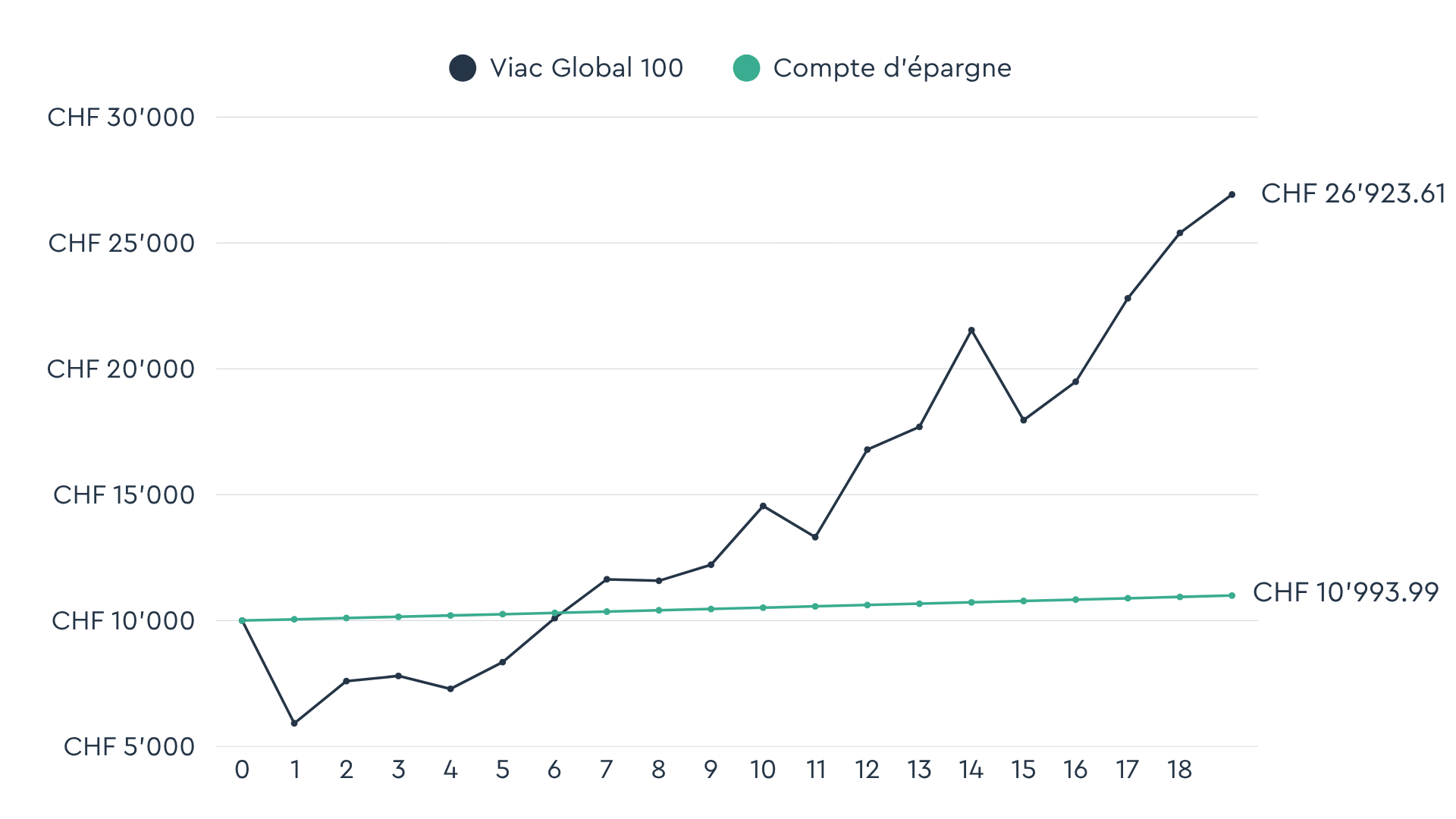

En 2008, ton enfant naît et tu verses un montant unique de CHF 10’000 sur un compte d’épargne et un montant unique de CHF 10’000 sur un portefeuille VIAC Invest pour enfants avec la stratégie Global 100. Pour le compte d’épargne, nous partons d’un taux d’intérêt annuel de 0.5%, et pour le portefeuille pour enfants, nous utilisons des données historiques sur les cours. *

Ton enfant doit recevoir la totalité du montant à son 18e anniversaire.

*Pour les valeurs historiques jusqu’en décembre 2024, des données comparables sur la stratégie Global 100 sont utilisées.

Au bout de 18 ans, ton enfant disposerait d’un montant de CHF 10’939.29 sur le compte d’épargne, contre CHF 25’399.63 pour le portefeuille enfant, c’est-à-dire plus du double. Comme les intérêts versés sur le compte d’épargne n’ont pas compensé l’inflation, l’argent qui y a été placé a en réalité perdu de la valeur au fil des ans et tu peux t’offrir moins de choses avec cet argent qu’au moment où tu l’as déposé.

Si l’enfant avait ensuite laissé cet argent investi ou sur le compte d’épargne pendant 7 années supplémentaires, il aurait, à 30 ans, avec un rendement moyen de 6 %, un montant de CHF 54’175.59 dans le portefeuille pour enfants et un montant de CHF 11’672.07 sur le compte d’épargne.

L’horizon de placement à long terme d’un enfant est idéal pour investir dans des titres. Les nombreuses années qui s’écoulent avant que l’argent ne soit utilisé permettent de surmonter les fluctuations à court terme du marché, tandis que l’effet des intérêts composés peut déployer pleinement ses effets : les revenus sont réinvestis et permettent au patrimoine de croître de plus en plus rapidement.

Dans notre exemple ci-dessus, le montant est investi peu avant la crise économique mondiale de 2008 et perd ensuite près de la moitié de sa valeur. C’est un autre exemple qui montre à quel point la durée d’investissement est importante, car l’argent reste investi et non seulement se redresse, mais prend aussi nettement de la valeur à long terme.

Pourquoi la longue durée d’investissement constitue-t-elle un tel avantage ?

La comparaison suivante illustre clairement l’importance d’une longue durée d’investissement :

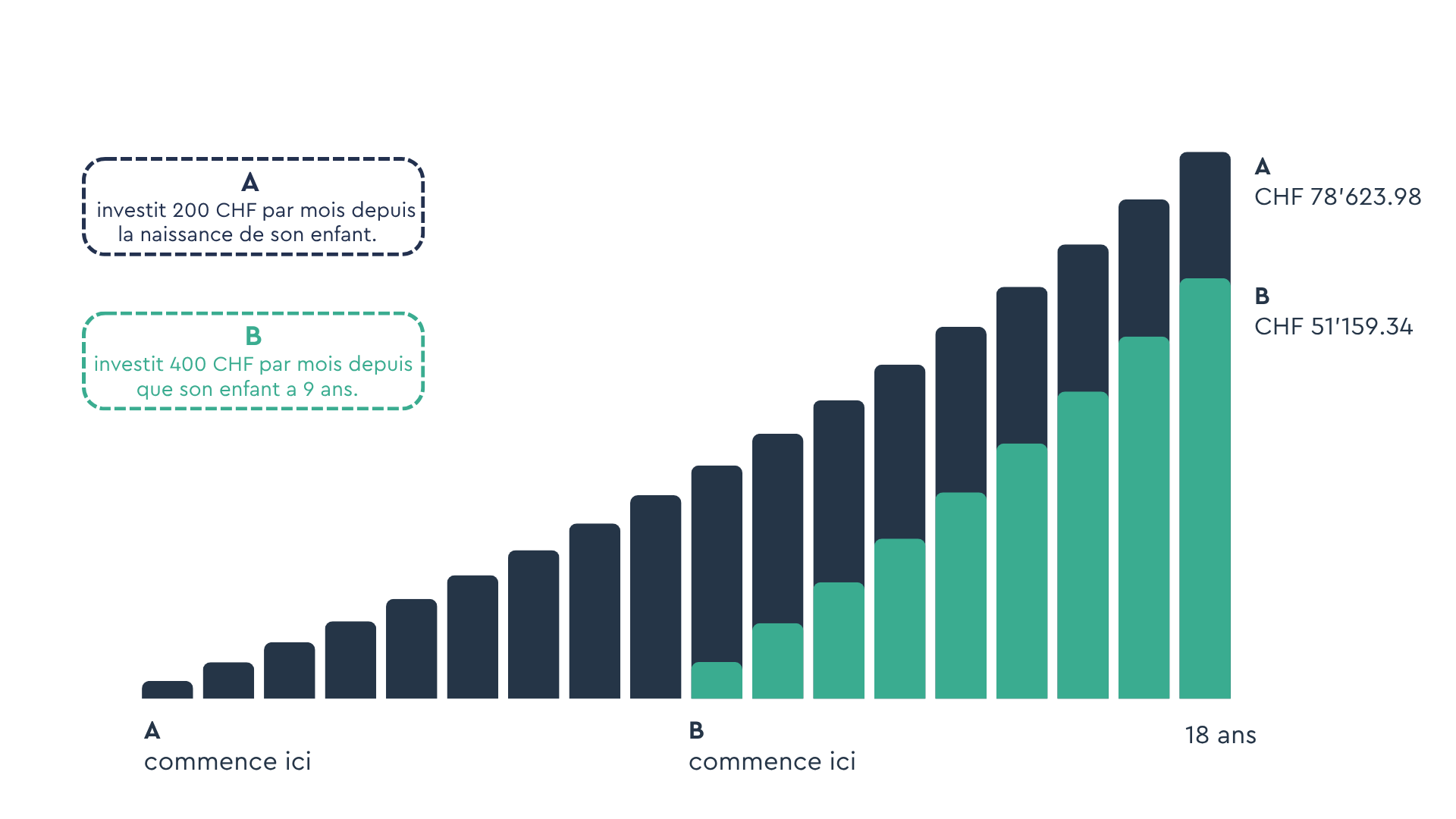

La personne A a créé un portefeuille pour son enfant à sa naissance et y investit CHF 200 par mois (CHF 2’400/an). La personne B n’a commencé qu’à l’âge de 9 ans de son enfant, mais investit dès le départ CHF 400 par mois (CHF 4’800/an).

Au moment où leurs enfants atteignent l’âge de 18 ans, les deux personnes ont investi le même montant de CHF 43’200. Pour la comparaison, nous partons d’un rendement moyen de 6 % par an.

Le résultat : l’enfant de la personne A reçoit CHF 78’623.98 à son 18e anniversaire, contre seulement CHF 51’159.34 pour l’enfant de la personne B. Cela représente une différence de CHF 27’464.64, alors que le montant investi est identique pour les deux.

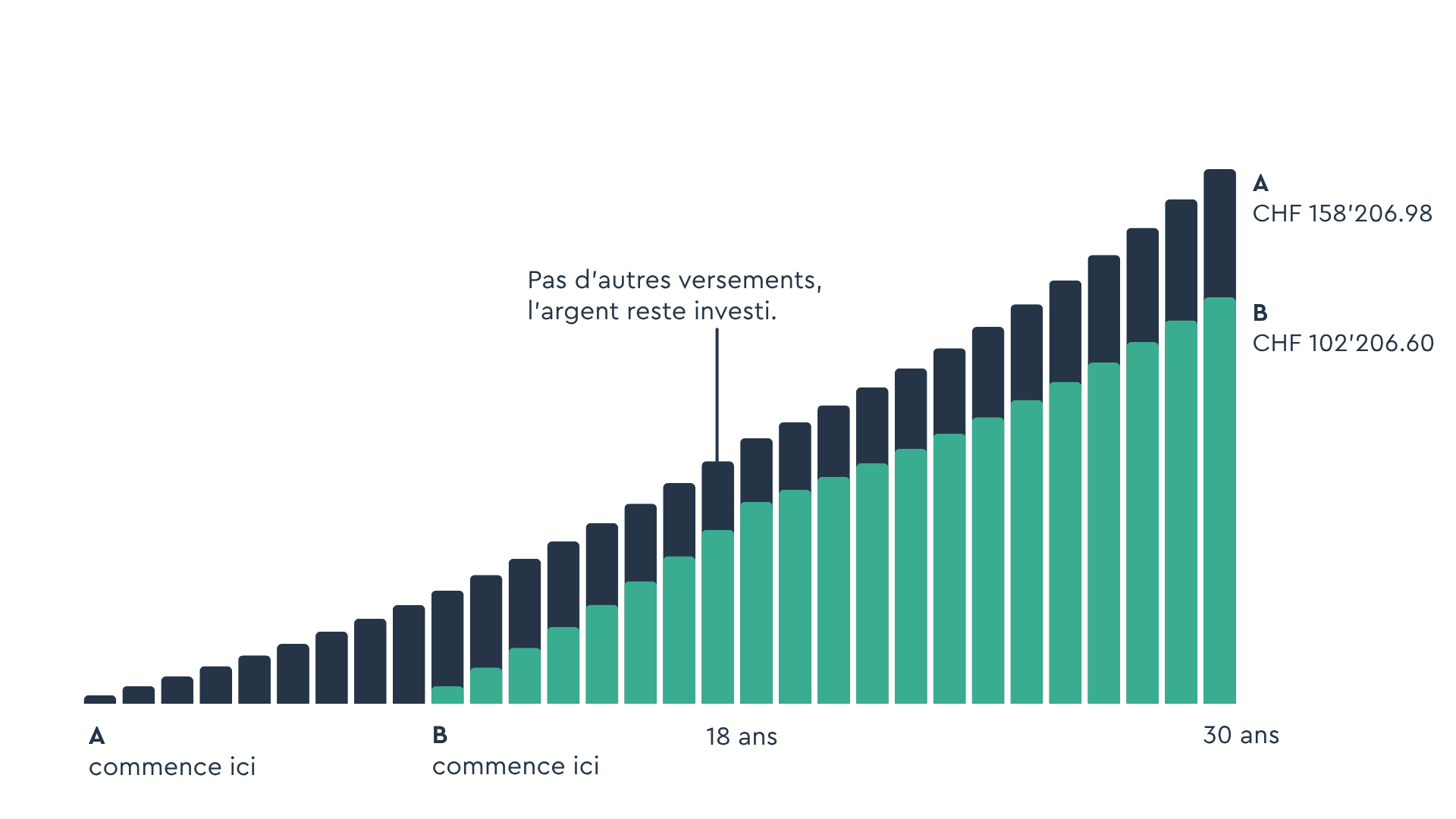

Si les enfants laissaient ensuite cet argent jusque à leur 30e anniversaire (et n’effectuaient aucun autre versement), l’enfant de la personne A disposerait de CHF 158’206.89 et celui de la personne B de CHF 102’942.60 sur son portefeuille.

Quels sont les coûts du portefeuille pour enfants de VIAC Invest ?

Le portefeuille cadeau bénéficie des mêmes frais avantageux qu’un portefeuille classique chez VIAC Invest.

Les frais totaux se composent des frais de gestion et des frais liés aux produits.

-

-

- Les frais de gestion sont des frais tout compris qui ne représentent que 0.25% de ton capital investi. Ils couvrent les frais de courtage (transactions), les frais de garde, les frais de change ainsi que la gestion.

- Les frais liés aux produits (TER) varient entre 0.09% et 0.27% selon la stratégie standard que tu choisis. Là encore, aucun frais n’est prélevé sur les fonds non investis. Tu trouveras les coûts totaux exacts de chaque stratégie sous la rubrique Stratégies.

-

Avantages du portefeuille VIAC Invest pour enfants

-

-

- Avantageux : chez VIAC, tu bénéficies d’une gestion de fortune digitale au meilleur prix !

- Large diversification : grâce à nos stratégies passives, tu investis très facilement dans des milliers d’actions – à partir de seulement 1 CHF.

- Simple : pas besoin d’être un expert en finance. Lors de la procédure d’inscription, un questionnaire te permet de trouver la stratégie adaptée à ton horizon d’investissement et à ta tolérance au risque.

- Entièrement digital : tout se passe via l’application. Plus besoin de paperasse ni de te rendre chez ton conseiller bancaire.

-

Fonds indiciels vs ETF dans le portefeuille pour enfants

VIAC Invest privilégie les fonds indiciels plutôt que les ETF. Cela te permet, par exemple, d’économiser jusqu’à 0.15% de droits de timbre par transaction. La raison en est que, dans le cas des fonds indiciels, ce sont toujours les parts effectives qui sont souscrites ou rachetées (transaction primaire), et non une transaction secondaire comme c’est le cas pour les ETF, sur laquelle s’applique le droit de timbre.

De plus, les fonds indiciels se négocient toujours à leur valeur intrinsèque et il n’y a pas de spread (différence entre le prix d’achat et le prix de vente en bourse).

À qui appartient l’argent du portefeuille des enfants ?

Le portefeuille cadeau appartient à la personne qui l’ouvre. Cela signifie que tu restes l’ayant droit économique des actifs. Tu conserves ainsi toute ta flexibilité. Tu peux épargner pour ton enfant tout en disposant librement de cet argent à tout moment. Tu peux ainsi décider toi-même quand tu souhaites donner ces actifs à ton enfant ou si tu préfères les réintégrer dans ton propre portefeuille.

La relation client doit-elle passer par moi ou directement par l’enfant ?

| Avantages | Désavantages |

| Peu importe comment évolue ta situation personnelle (par exemple en cas de divorce ou d’insolvabilité), l’argent appartient à l’enfant. | Aucune flexibilité dans la gestion de l’argent. Si tu changes d’avis par la suite quant à l’utilisation de l’argent, tu ne peux plus y accéder. La décision est donc définitive. |

| Avantages | Désavantages |

| Si tu changes tes plans concernant l’utilisation de l’argent ou si tu te retrouves dans une situation financière difficile, tu peux accéder à l’argent à tout moment. En d’autres termes, c’est toi qui décides quand et si tu souhaites donner l’argent à l’enfant. | Pour le transfert, ton enfant doit créer son propre compte VIAC. Mais chez VIAC, c’est rapide, simple et surtout entièrement gratuit. |

| La création d’un compte VIAC Invest ne prend que quelques minutes. Si tu possèdes déjà un compte, aucun document supplémentaire n’est nécessaire pour créer un portefeuille enfant. | |

| Les marraines, parrains ou grands-parents de l’enfant peuvent également ouvrir un portefeuille enfant. |

À qui s’adresse le portefeuille pour enfants ?

Le portefeuille cadeau de VIAC Invest est particulièrement adapté pour :

-

-

- les parents qui souhaitent constituer un patrimoine pour leurs enfants dès leur plus jeune âge

- les personnes qui souhaitent épargner régulièrement de petits (ou même de plus gros) montants

- les personnes qui ne sont pas des experts en bourse et qui souhaitent investir en toute simplicité

- les investisseurs orientés vers le long terme et ayant un horizon de placement clair

- tous ceux qui recherchent une solution simple de type « set-and-forget »

-

Comparaison du portefeuille pour enfants avec d’autres solutions

Compte d’épargne vs plan d’épargne ETF chez un broker vs portefeuille enfant VIAC Invest

| Compte d’épargne auprès d’une banque | Plan d’épargne en ETF | VIAC Invest |

| Pas de rebalancing | Généralement pas de rebalancing | VIAC Autopilot se charge automatiquement du rebalancing |

| Pas de rendement (taux d’intérêt bas), l’inflation réduit le pouvoir d’achat | Possibilité de rendement | Possibilité de rendement |

| Aucune connaissance financière requise | Plus de responsabilité personnelle, des connaissances financières de base sont nécessaires | Très simple grâce au processus d’onboarding. Pas besoin d’être un expert en finance. |

| Gratuit | Souvent peu coûteux | Économique |

Comparaison des portefeuilles pour enfants proposés par différents prestataires digitaux

*Pour un patrimoine de CHF 30’000, entièrement investi dans une stratégie mondiale

| VIAC | Finpension | Findependent | True Wealth | Selma | |

| Frais de gestion et de produit | 0.46% | 0.47–0.49% | 0.52–0.65% | 0.65% | 0.68% |

| Droits de timbre | 0.00% | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 |

| Frais de change | Inclus | Inclus | 0.50% | 0.10% | 0.25% |

| Dépôt minimum | 1 | 1 | 500 | 1’000 | 2’000 |

| Patrimoine des enfants ? | Non | Non | Non | Oui | Non |

| Fonds indiciels/ETF | Fonds indiciels | ETF | ETF | ETF | ETF |

1 L’achat et la vente d’ETF sont soumis à des droits de timbre pouvant atteindre 0.30% au total.

Tu trouveras également les frais d’autres prestataires dans ce comparatif du service de comparaison online Moneyland.

Disclaimer

Il n’existe aucune garantie que vous réalisiez un profit en investissant. L’investissement comporte des risques dont vous devez être conscient. Les performances passées ne sont pas un indicateur des résultats futurs. Cet article ne constitue pas un conseil en investissement. Bien que VIAC ait effectué des recherches approfondies sur les contenus et informations ci-dessus, aucune garantie ne peut être donnée quant à leur exactitude et leur exhaustivité. Toute responsabilité est déclinée.