Ton portefeuille est vérifié chaque mois, le premier jour de trading du mois et rééquilibré si nécessaire par rapport à la stratégie choisie (plus de détails: Academy).

Gère ton argent de libre passage de manière économique et efficace.

Calculateur de prévoyance

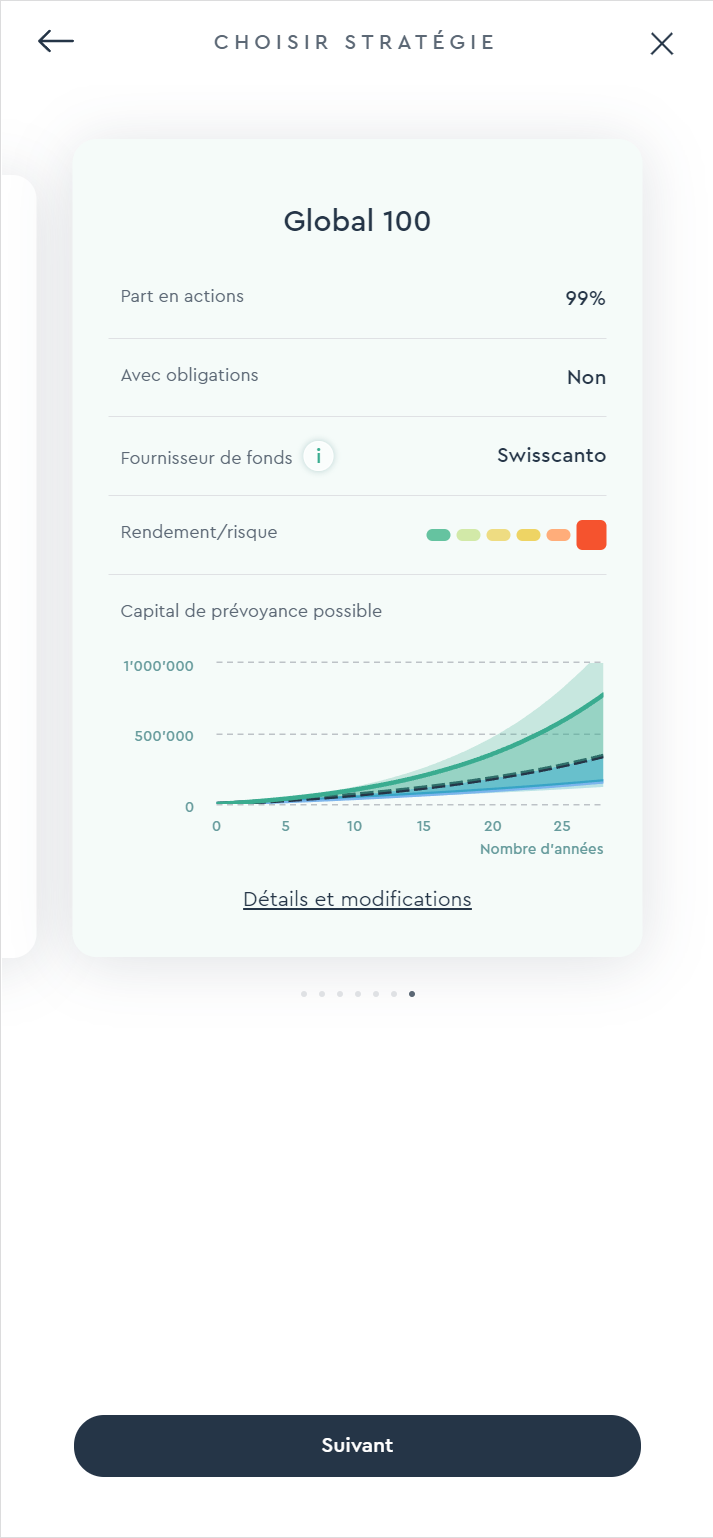

Rendement:

- positive

- moyen

- négative

Nota bene

Le calcul se fonde sur l'évolution historique d'une palette représentative d'indices boursiers durant ces 15 dernières années. Les valeurs calculées se rapportent à la stratégie indiquée après déduction de la commission de gestion ainsi que des frais de gestion externes. Source: calculs VIAC.

Les trois courbes symbolisent trois scénarios d'évolution: la courbe jaune (quantile 5%) reflète une évolution très conservatrice; la courbe noire (quantile 50%) reflète une évolution moyenne; la courbe verte (quantile 95%) reflète une évolution très positive. Il est peu probable que les valeurs boursières sortent du sillon délimité par les trois courbes (zones plus claires, quantile 1% ou 99%).

L'évolution historique des marchés ne constitue en aucun cas une garantie pour leur évolution future. Les résultats effectifs peuvent être très différents des valeurs estimées.

Tes avantages

Des technologies modernes et des placements avantageux pour une prévoyance optimale dans le cadre du libre passage.

Plus de flexibilité

Grâce à la segmentation (pas de splitting, il s'agit toujours d'une seule relation de libre passage) de tes avoirs de libre passage en obligatoire et surobligatoire, tu peux définir une stratégie différente par segment si souhaité. Tu peux ainsi investir ton patrimoine de libre passage de manière encore plus flexible.

Vaste choix

Du compte LP avec intérêts au portefeuille de libre passage avec une stratégie d'actions pure (à choisir uniquement dans le segment surobligatoire), VIAC propose une stratégie adaptée à chaque type de risque. Si nécessaire, tu peux adapter ta stratégie de placement chaque semaine.

Plus efficacité

Dans la mesure du possible, nous utilisons des tranches de fonds institutionnels. Tu profites ainsi souvent de fonds à 0% de TER, qui sont en outre directement exonérés de la retenue à la source dans certains pays.

Avantages sans concours

Les frais de gestion couvrent tous les courtages pour l'achat et la vente des fonds ainsi que la garde des dépôts. L'administration et la gestion sont également incluses.

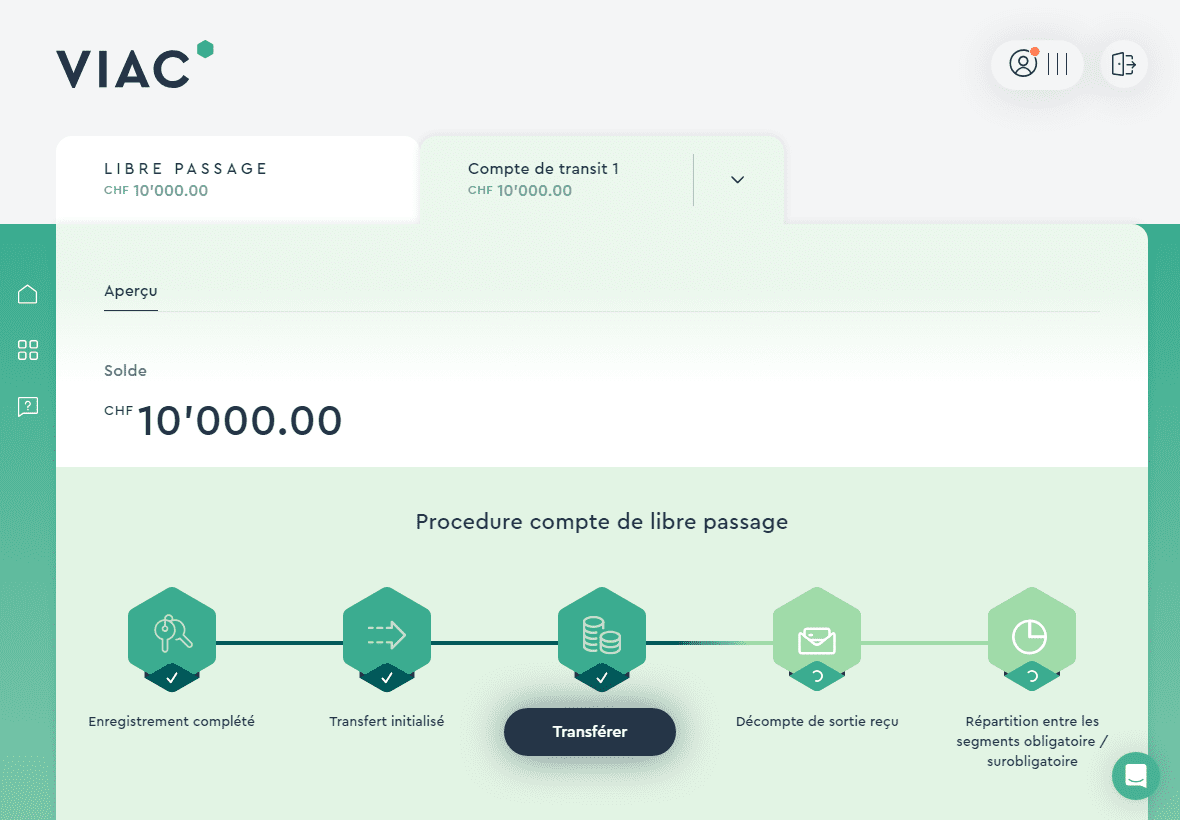

Quand ai-je besoin d'un compte de libre passage?

Dans certains cas, tu dois parquer les avoirs de ta caisse de pension sur un compte de libre passage.

Un compte ou un dépôt de libre passage?

Le plus important d’abord: lorsque tu prends un nouvel emploi, tu dois transférer ton avoir de libre passage dans la nouvelle caisse de pension. C’est pourquoi un compte de libre passage est généralement le meilleur choix pour le stationnement à court terme.

Si tu ne dois pas restituer tes avoirs à une caisse de pension, la prestation de libre passage sera utilisée pour la prévoyance vieillesse, tout comme une caisse de pension. Dans ce cas, l’horizon de placement est très long, ce qui plaide essentiellement en faveur de l’investissement dans des titres. La raison en est aussi que le compte de libre passage ne peut être retiré de manière anticipée que dans quelques cas exceptionnels réglementés par la loi.

Néanmoins, tout le monde n’est pas aussi détendu en ce qui concerne les fluctuations des actifs de pension. VIAC offre donc un large éventail d’options: du compte de libre passage classique aux stratégies avec près de 100% des actions (sélectionnables uniquement dans le segment surobligatoire). Cela signifie que nous proposons la bonne stratégie pour chaque besoin. Si nécessaire, tu peux également définir une stratégie différente pour tes segments obligatoire et surobligatoire et ainsi, par exemple, choisir un niveau de risque plus faible pour le segment obligatoire.

La meilleure prévoyance sans obstacles

Sécurité maximale

Tes avoirs de pension sont gérés par la fondation de libre passage de la Banque WIR. La Banque WIR est une société coopérative 100% suisse.

Libre passage digital

Que ce soit sur PC ou via smartphone: ton compte de libre passage est ouvert digitalement à 100% en quelques minutes.

Rééquilibrage

Si tu décides de placer tes prestations de libre passage, notre système surveillera constamment ton portefeuille de libre passage. Toute modification de la répartition des actifs – déclenchée par les fluctuations du marché – est ainsi corrigée.

Aide des experts

Si tu as des questions ou des incertitudes, nos experts de pension t’aideront. Que ce soit par Chat, email ou au 0800 80 40 40. Nous sommes là pour toi.

Nous prenons soin de ton argent

VIAC est un produit de la Fondation de libre passage de la WIR Bank

La fondation de libre passage de la banque WIR propose des comptes de libre passage depuis 2003 et gère déjà plus de 800 mio. de CHF.

L’argent qui n’est pas investi est détenu par la WIR Bank. Grâce au privilège de faillite jusqu’à CHF 100’000, l’argent est bien protégé en cas faillite de WIR Bank et bénéficie d’un traitement préférentiel.

Taux d'intérêt

0.05%

Si tu choisis le fournisseur de fonds UBS, tes titres sont négociés et conservés par UBS. Ils sont considérés comme des fonds à part et sont protégés en cas de faillite de la banque dépositaire.

Si tu choisis le fournisseur de fonds Swisscanto, tes titres sont négociés et conservés par Banque cantonale de Zurich. Ils sont considérés comme des fonds à part et sont protégés en cas de faillite de la banque dépositaire.

Comment dois-je procéder pour transférer un avoir de libre passage chez VIAC?

Ouvre un compte de libre passage, entre dans ton cockpit personnel, sélectionne l’option «Transfert», et tu vois déjà à l’écran ton mandat de transfert préparé. Il te suffit de compléter cet ordre avec tes données personnelles et de l’envoyer signé à la caisse de pension / fondation de libre passage actuelle.