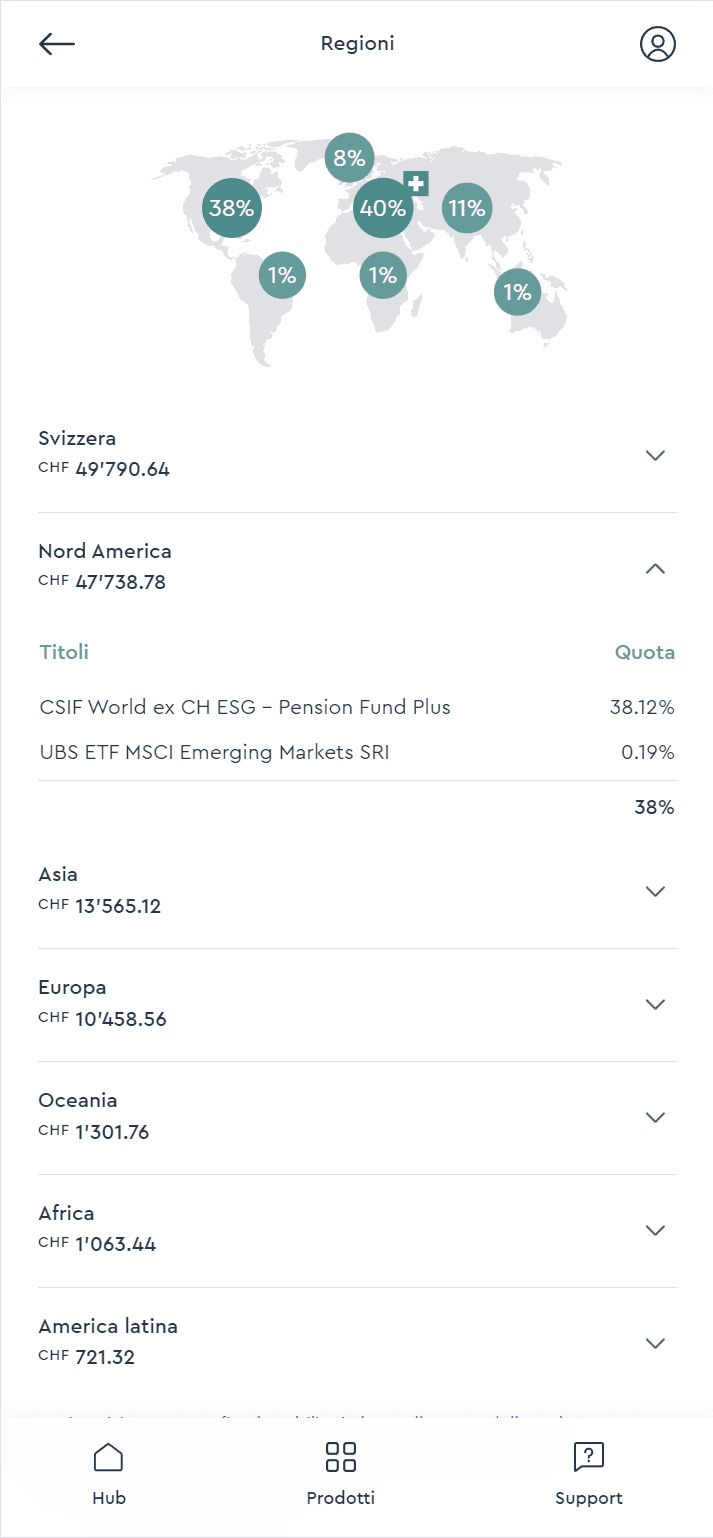

In genere, i fondi d’investimento passivi (fondi indicizzati ed ETF) replicano un indice (p. es. lo SMI per le azioni svizzere) e cercano di ricalcarne l’andamento del valore il più fedelmente possibile. Siccome si limi-tano a replicare l’indice e non cercano una gestione attiva, si parla anche di prodotti d’investimento passivi. Questi ultimi si prestano in particolare agli investitori che desiderano effettuare investimenti ampiamente diversificati su un intero mercato con un’unica transazione, in modo economico e a lungo termine.

Gestisci il tuo patrimonio di libero passaggio in modo economico ed efficiente.

Calcolatrice previdenziale

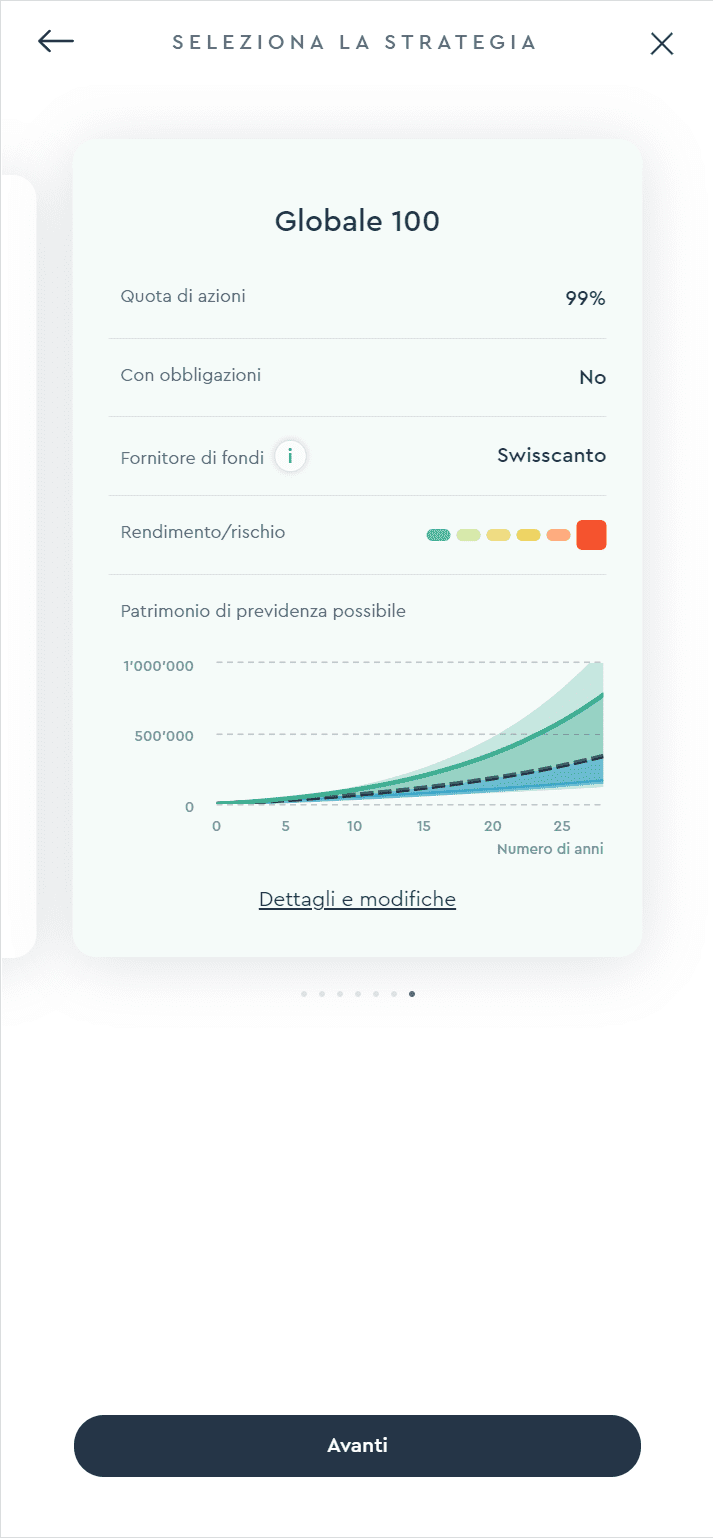

Rendimento:

- positivo

- medio

- negativo

Attenzione

Il calcolo si basa su dati storici indicizzati rappresentativi degli ultimi 15 anni. I valori si riferiscono alla strategia indicata, dedotti la tassa di gestione e il costo del prodotto. Fonte: calcoli propri.

Le tre linee rappresentano un andamento del valore negativo (quantile al 5%, giallo), nella media (quantile al 50%, nero) e positivo (quantile al 95%, verde). È poco probabile che l'andamento del valore vada oltre questo intervallo, sconfinando nelle superfici più chiare (quantile all'1% e al 99%).

L'evoluzione passata del mercato non è una garanzia per l'andamento futuro del valore. I valori patrimoniali effettivi possono differire notevolmente dai valori stimati.

I tuoi vantaggi

Tecnologie all'avanguardia e investimenti economici per una previdenza ottimale nelle prestazioni di libero passaggio.

Più flessibilità

Grazie alla segmentazione (nessun splitting, si tratta sempre di un solo rapporto di libero passaggio) dei tuoi averi di libero passaggio in obbligatori e sovraobbligatori, puoi definire una strategia diversa per ogni segmento, se lo desideri. Questo ti permette di investire il tuo patrimonio di libero passaggio in modo ancora più flessibile.

Ampia scelta

Da un conto LP con interessi a un deposito di libero passaggio con una strategia azionaria pura (selezionabile solo nel segmento sovraobbligatorio), VIAC offre la strategia giusta per ogni tipo di rischio. Se necessario, è possibile modificare la tua strategia d'investimento settimanalmente.

Maggiore efficienza

Ove possibile, utilizziamo tranche di fondi istituzionali. Ciò significa che spesso puoi beneficiare di fondi TER 0%, che in alcuni Paesi sono anche direttamente esenti dalla tassa alla fonte.

Impareggiabilmente conveniente

La tassa di gestione copre tutte le commissioni di intermediazione per l'acquisto e la vendita dei fondi, nonché la custodia del deposito. Sono incluse anche l'amministrazione e la gestione.

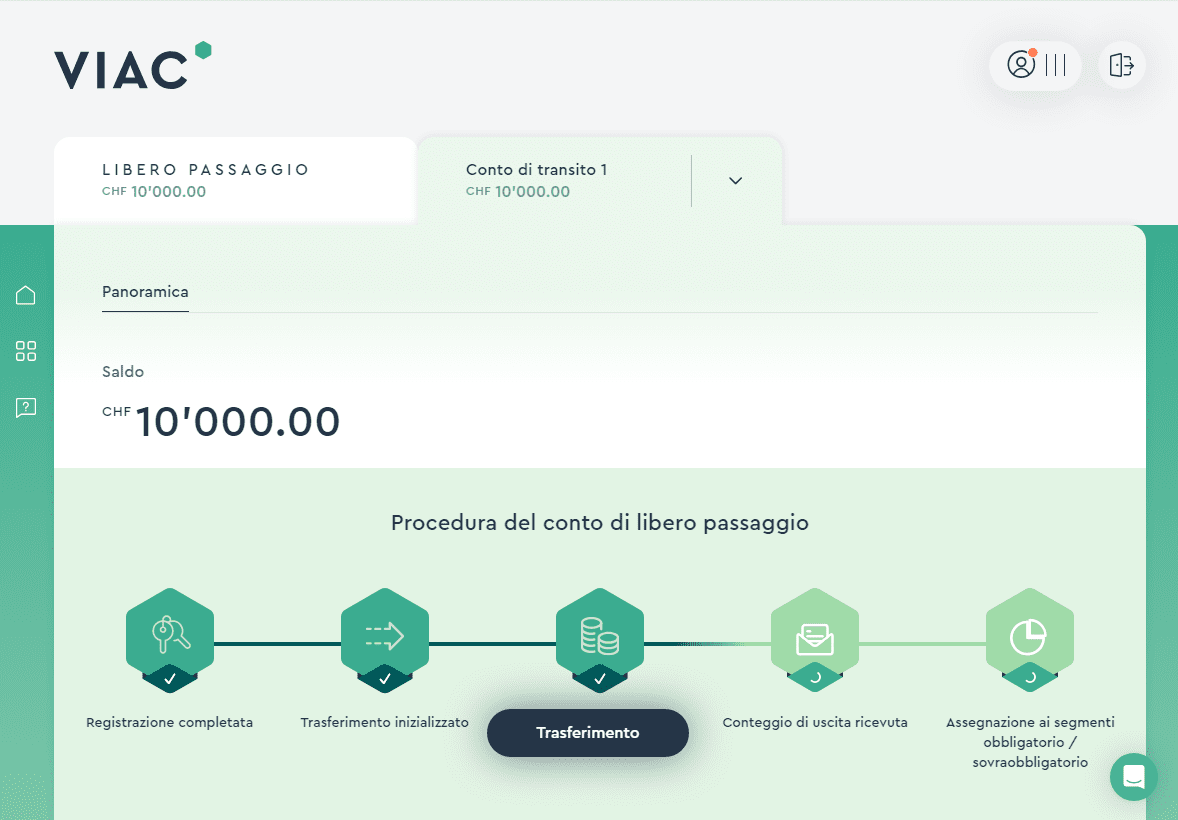

Quando è necessario un conto di libero passaggio?

In alcuni casi è necessario depositare gli averi della cassa pensioni in un conto di libero passaggio.

Conto o deposito di libero passaggio?

La cosa più importante: quando inizi un nuovo lavoro, devi trasferire l’avere di libero passaggio alla nuova cassa pensioni. Per questo motivo, un conto di libero passaggio è di solito la scelta migliore per il parcheggio di fondi a breve termine.

Se non devi restituire il tuo patrimonio previdenziale a un istituto di previdenza, la prestazione di libero passaggio viene utilizzata per la previdenza per la vecchiaia, proprio come un istituto di previdenza. In questo caso, l’orizzonte d’investimento è molto lungo, il che in sostanza parla a favore dell’investimento in titoli. Ciò è dovuto anche al fatto che il conto di libero passaggio può essere prelevato anticipatamente solo in pochi casi eccezionali, regolati dalla legge.

Tuttavia, non tutti sono altrettanto tranquilli riguardo alle fluttuazioni del patrimonio previdenziale. VIAC offre quindi un’ampia gamma di opzioni: dal classico conto di libero passaggio alle strategie con quasi il 100% di azioni (selezionabile solo nel segmento sovraobbligatorio). Questo significa che offriamo la strategia giusta per ogni esigenza. Se necessario, puoi anche definire una strategia diversa per i segmenti obbligatorio e sovraobbligatorio e quindi, ad esempio, scegliere un livello di rischio inferiore per il segmento obbligatorio.

La migliore previdenza senza ostacoli

Massima sicurezza

Il tuo patrimonio previdenziale è gestito dalla fondazione di libero passaggio della Banca WIR.

100% digitale

Su PC o smartphone: il tuo conto di libero passaggio viene aperto digitalmente al 100% in pochi minuti.

Riequilibrio

Se decidi di investire la tua prestazione di libero passaggio, il nostro sistema monitorerà costantemente il tuo portafoglio di prestazioni di libero passaggio. In questo modo vengono corretti gli eventuali spostamenti nell’asset allocation, innescati dalle fluttuazioni del mercato.

Esperti al tuo fianco

In caso di domande o incertezze, i nostri esperti di previdenza ti aiuteranno. Sia via Chat, email o al 0800 80 40 40. Noi siamo qui per te.

Ci prendiamo cura del tuo denaro.

VIAC è un prodotto della Fondazione di libero passaggio della WIR Bank.

La fondazione di libero passaggio della Banca WIR offre dal 2003 conti di libero passaggio e gestisce già oltre 800 mio. di CHF.

Il denaro non investito è detenuto della Banca WIR. Grazie al privilegio del fallimento fino a CHF 100’000, il denaro è ben protetto in caso fallimento della Banca WIR e riceve un trattamento preferenziale.

Interesse

0.05%

Se scegli il fornitore di fondi UBS, i tuoi titoli sono negoziati e depositati presso la UBS. Sono considerati patrimoni separati e, in caso d’insolvenza della banca depositaria, sono assicurati.

Se scegli il fornitore di fondi Swisscanto, i tuoi titoli sono negoziati e depositati presso la Banca cantonale di Zurigo. Sono considerati patrimoni separati e, in caso d’insolvenza della banca depositaria, sono assicurati.