Was ist ein Kinderportfolio? Und wieso lohnt sich das?

Ein Kinderportfolio ist ein Wertschriftenportfolio, das speziell darauf ausgerichtet ist, langfristig Vermögen für Kinder aufzubauen. Dabei wird Geld nicht einfach auf einem Konto geparkt, sondern in Anlagen wie Aktien, Gold oder Immobilien investiert. Ziel ist es, über die Jahre ein solides finanzielles Polster zu schaffen, sei es für den Führerschein, die erste eigene Wohnung oder als Startkapital ins Erwachsenenleben.

Das investierte Geld wird breit gestreut via Indexfonds angelegt und kann so von der Entwicklung der globalen Finanzmärkte profitieren.

Im Gegensatz dazu werfen klassische Sparkonten in der Schweiz heute kaum noch Zinsen ab. In den letzten Jahren reichte die Verzinsung nicht einmal aus, um die Inflation auszugleichen. Das Vermögen verliert an Kaufkraft.

Über einen Horizont von 40 Jahren kann die Inflation ungefähr die Hälfte des Vermögens wegfressen. Wenn man daran denkt, was in dieser Zeit an Rendite angefallen wäre, wenn man das Geld investiert hätte, kann das ganz schön schmerzen.

Sparkonto vs. Kinderportfolio: Was lohnt sich mehr?

Ein historischer Vergleich macht die Unterschiede beim Sparkonto und dem Kinderportfolio deutlich:

Im Jahr 2008 wird dein Kind geboren und du überweist einmalig CHF 10’000 auf ein Sparkonto und einmalig CHF 10’000 auf ein VIAC Invest Kinderportfolio mit der Strategie Global 100. Beim Sparkonto gehen wir von einem jährlichen Zins von 0.5% aus, während wir für das Kinderportfolio historische Kursdaten verwenden.*

Dein Kind soll den gesamten Betrag zum 18. Geburtstag erhalten.

*Für die historischen Werte bis Dezember 2024 werden vergleichbare Kursdaten für die Strategie Global 100 verwendet.

Nach 18 Jahren hätte dein Kind einen Betrag von CHF 10’939.29 auf dem Sparkonto, während der Betrag im Kinderportfolio mit CHF 25’399.63 mehr als doppelt so hoch ist. Da die Verzinsung auf dem Sparkonto die Inflation nicht ausgleichen konnte, hat das dort geparkte Geld über die Jahre sogar effektiv an Wert verloren und du kannst dir mit dem Geld weniger leisten als zum Zeitpunkt deiner Einzahlung.

Würde das Kind anschliessend das Geld weitere 7 Jahre investiert bzw. auf dem Sparkonto lassen, hätte es mit 30 bei einer durchschnittlichen Rendite von 6% einen Betrag von CHF 54’175.59 im Kinderportfolio und einen Betrag von CHF 11’672.07 auf dem Sparkonto.

Der lange Anlagehorizont eines Kindes ist ideal für das Investieren in Wertschriften. Durch die vielen Jahre bis zur Verwendung des Geldes können kurzfristige Marktschwankungen ausgesessen werden, während der Zinseszinseffekt seine volle Wirkung entfalten kann: Erträge werden reinvestiert und lassen das Vermögen zunehmend schneller wachsen.

In unserem obigen Beispiel wird der Betrag kurz vor der Weltwirtschaftskrise von 2008 investiert und verliert anschliessend fast die Hälfte des Werts. Es ist ein weiteres Beispiel dafür, wie wichtig die lange Anlagedauer ist, denn das Geld bleibt weiter investiert und erholt sich nicht nur, sondern gewinnt langfristig deutlich an Wert.

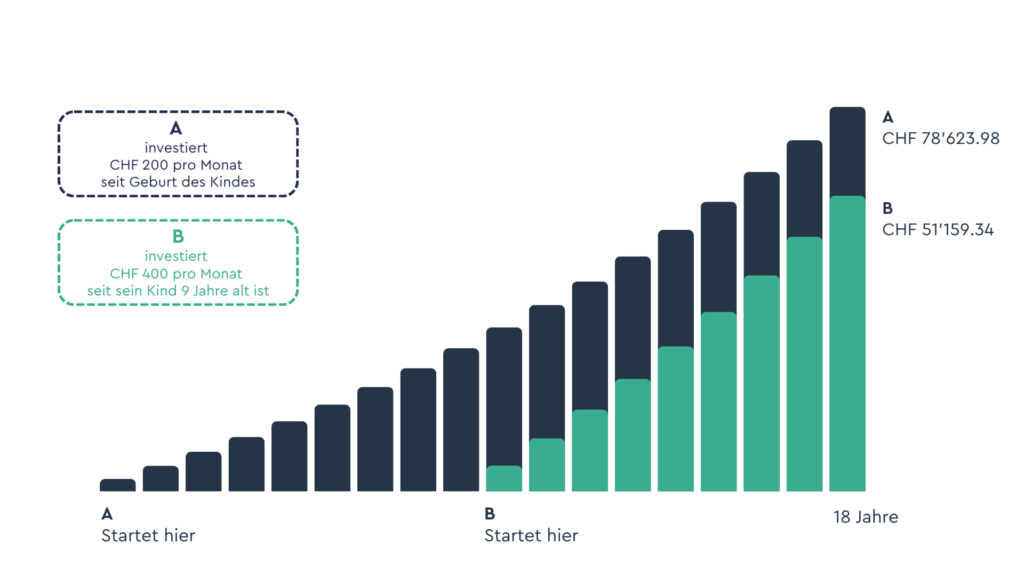

Wieso ist die lange Anlagedauer so ein grosser Vorteil?

Was eine lange Anlagedauer ausmacht, zeigt auch folgender Vergleich eindrücklich:

Person A hat für sein Kind bei der Geburt ein Portfolio angelegt und investiert monatlich CHF 200 (CHF 2’400/Jahr). Person B hat erst damit angefangen, als sein Kind 9 Jahre alt war, investiert dafür aber gleich CHF 400 pro Monat (CHF 4’800/Jahr).

Zum Zeitpunkt, zu dem ihre Kinder 18 Jahre alt werden, haben beide Personen denselben Betrag von CHF 43’200 investiert. Für den Vergleich gehen von einer durchschnittlichen Rendite von 6% pro Jahr aus.

Das Resultat: Das Kind von Person A erhält zu seinem 18 Geburtstag CHF 78’623.98, während das Kind von Person B nur CHF 51’159.34 erhält. Das sind ganze CHF 27’464.64 weniger, obwohl für beide derselbe Betrag investiert worden ist.

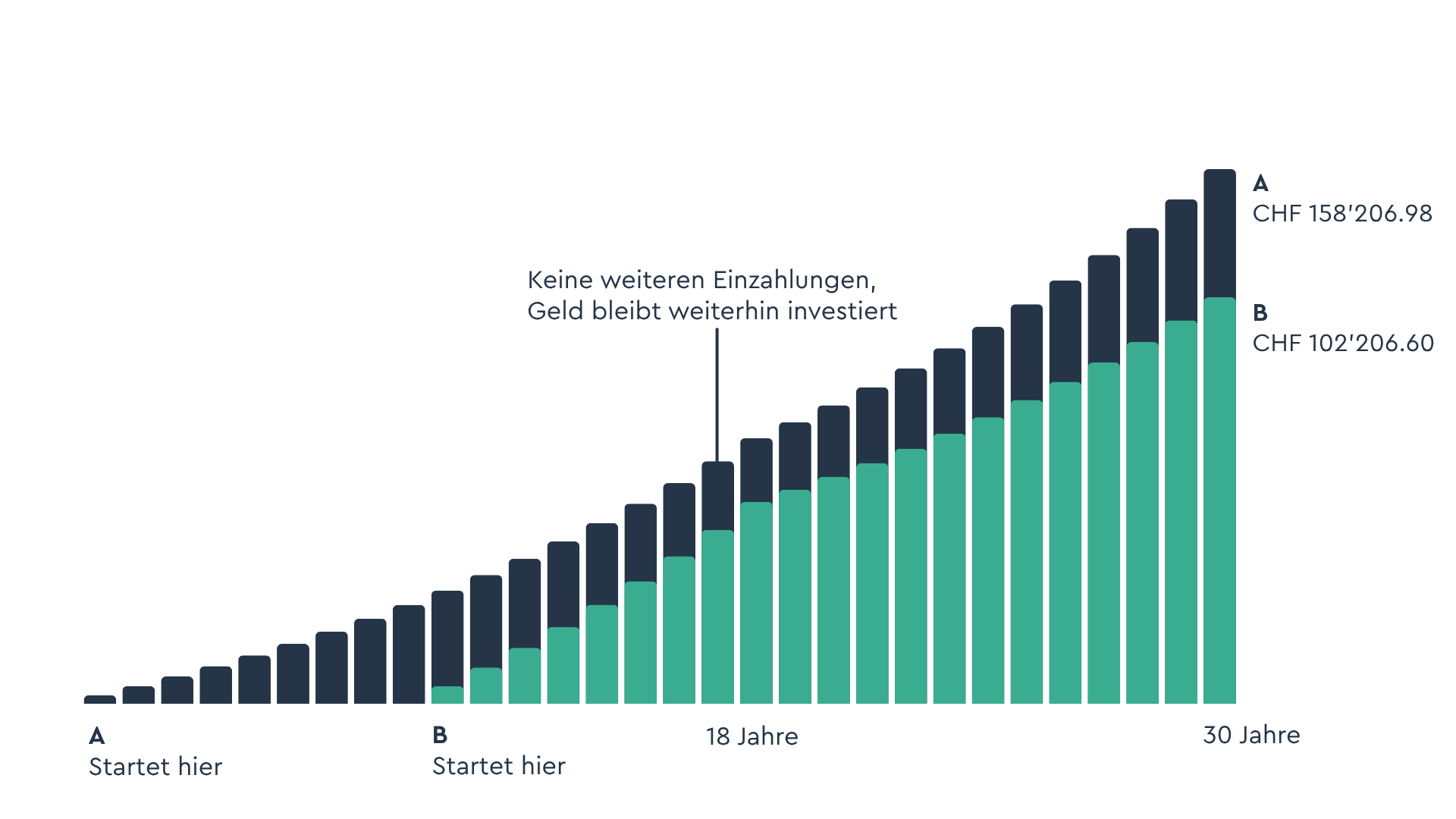

Würden die Kinder das Geld anschliessend bis zu ihrem 30 Geburtstag liegen lassen (und keine weiteren Einzahlungen tätigen), hätte das Kind von Person A CHF 158’206.89 und das Kind von Person B CHF 102’942.60 auf dem Portfolio.

Wieviel kostet das Kinderportfolio von VIAC Invest?

Das Geschenkportfolio hat die gleichen tiefen Gebühren wie ein herkömmliches Portfolio bei VIAC Invest.

Die Gesamtkosten bestehen aus Verwaltungsgebühr und Produktkosten.

-

-

- Die Verwaltungsgebühr ist eine All-In-Gebühr, die lediglich 0.25% deines investierten Vermögens beträgt. Sie deckt Courtagen (Transaktionen), Depotgebühren oder auch Fremdwährungswechsel sowie die eigentliche Verwaltung ab.

- Die Produktkosten (TER) variieren je nach Standardstrategie, die du wählst zwischen 0.09% und 0.27%. Auch hier fallen auf nicht investiertes Geld keine Kosten an. Die genauen Gesamtkosten der einzelnen Strategien findest du unter

Strategien.

-

Vorteile des VIAC Invest Kinderportfolio

-

-

- Günstig: Bei VIAC bekommst du digitale Vermögensverwaltung zum Best-Price!

- Breit diversifiziert: Mit unseren passiven Strategien investierst du ganz einfach in tausende Aktien – bereits ab 1 CHF.

- Einfach: Du musst kein Finanzexperte sein. Im Onboarding findest du dank kurzem Fragebogen die passende Strategie für deinen Anlagehorizont und deine Risikobereitschaft.

- Komplett digital: Alles läuft über die App. Du verzichtest auf Papierkram und den Weg zum Bankberater.

-

Indexfonds vs. ETF im Kinderportfolio

VIAC Invest setzt auf Indexfonds anstelle von ETFs. Damit sparst du beispielsweise die Stempelsteuern von bis zu 0.15% pro Trade. Der Grund dafür ist, dass bei Indexfonds immer die effektiven Anteile gezeichnet respektive zurückgenommen werden (Primärtransaktion), und nicht um eine Sekundärtansaktion wie bei ETF auf welche die Stempelsteuer anfällt.

Zudem handeln Indexfonds immer zum inneren Wert und es fällt kein Spread (Differenz zwischen Kauf- und Verkaufspreis an der Börse) an.

Wem gehört das Geld im Kinderportfolio?

Das Geschenkportfolio gehört der Person, die das Portfolio eröffnet. Das heisst, du bleibst an den Vermögenswerten wirtschaftlich berechtigt. Dadurch bleibst du flexibel. Du kannst für dein Kind sparen und jederzeit frei über das Geld verfügen. So kannst du selbst entscheiden, wann du das Vermögen dem Kind schenkst oder ob du es nicht wieder in dein eigenes Portfolio umwandelst.

Soll die Kundenbeziehung über mich laufen oder direkt über das Kind?

Das Kind ist am Vermögen wirtschaftlich berechtigt, d.h. das Geld gehört rechtlich dem Kind.

| Vorteile | Nachteile |

| Egal, wie sich deine Lebenssituation verändert (zum Beispiel bei einer Scheidung oder Insolvenz): Das Geld gehört dem Kind. | Keine Flexibilität in der Handhabung des Geldes: Sollte man sich später für den Gebrauch des Geldes umentscheiden, kann man nicht mehr darauf zugreifen – die Entscheidung ist also final. |

Du bleibst am Vermögen wirtschaftlich berechtigt, d.h. das Geld gehört weiterhin rechtlich dir.

| Vorteile | Nachteile |

| Solltest du dich für den Gebrauch umentscheiden oder einen finanziellen Engpass erleben, kannst du jederzeit auf das Geld zugreifen. D.h. du entscheidest, wann bzw. ob du das Geld dem Kind schenken möchtest. | Für den Übertrag muss dein Kind ein eigenes VIAC-Konto erstellen. Bei VIAC geht das schnell und einfach und vor allem völlig kostenlos. |

| Die Erstellung eines VIAC Invest Kontos dauert nur wenige Minuten. Falls du schon ein Konto hast, benötigt es keine weiteren Dokumente für die Erstellung eines Kinderportfolios. | |

| Auch Gotte, Götti oder Grosseltern des Kindes können ein Kinderportfolio eröffnen. |

Für wen eignet sich das Kinderportfolio?

Das Geschenkportfolio bei VIAC Invest ist besonders geeignet für:

-

-

- Eltern, die frühzeitig Vermögen für ihre Kinder aufbauen möchten

- Personen, die regelmässig mit kleinen (oder auch grösseren) Beträgen sparen möchten

- Personen, die keine Börsenexperten sind und unkompliziert investieren wollen

- Langfristig orientierte Anleger mit einem klaren Anlagehorizont

- Alle, die eine einfache „Set-and-forget“-Lösung suchen

-

Kinderportfolio im Vergleich zu anderen Lösungen

Sparkonto vs. ETF-Sparplan beim Broker vs. VIAC Invest Kinderportfolio

| Sparkonto bei einer Bank | ETF-Sparplan | VIAC Invest |

| Kein Rebalancing | Meistens kein Rebalancing | VIAC Autopilot kümmert sich von alleine um das Rebalancing |

| Keine Rendite (tiefer Zins), Inflation reduziert Kaufkraft | Renditechance | Renditechance |

| Kein Finanzwissen notwendig | Mehr Eigenverantwortung, grundlegendes Finanzwissen notwendig | Sehr einfach durch den Onboarding-Prozess. Du musst kein Finanzexperte sein. |

| Gratis | Oft günstig | kostengünstig |

Kinderportfolios verschiedener digitaler Anbieter im Vergleich

*Bei einem Vermögen von CHF 30’000, vollständig investiert in eine globale Strategie

| VIAC | Finpension | Findependent | True Wealth | Selma | |

| Verwaltungs- und Produktgebühren | 0.46% | 0.47–0.49% | 0.52–0.65% | 0.65% | 0.68% |

| Stempelsteuern | 0.00% | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 | 0.00%-0.30%1 |

| Fremdwährungsaufschläge | Inklusive | inklusive | 0.50% | 0.10% | 0.25% |

| Mindesteinlage in CHF | 1 | 1 | 500 | 1’000 | 2’000 |

| Kindsvermögen? | Nein | Nein | Nein | Ja | Nein |

| Indexfonds/ETF | Indexfonds | ETF | ETF | ETF | ETF |

1 Bei Kauf und Verkauf von ETF fallen Stempelsteuern von insgesamt bis zu 0.30% an.

Die Kosten weiterer Anbieter findest du auch in diesem Vergleich von Online-Vergleichsdienst Moneyland.

Disclaimer

Es gibt keine Garantie, dass du durch Investieren Gewinn machst. Investieren birgt Risiken, über welche du dir bewusst sein musst. Die Wertentwicklung in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Dieser Artikel stellt keine Anlageempfehlung dar. Obwohl VIAC die obigen Inhalte und Informationen sorgfältig recherchiert hat, kann keine Gewähr für deren Korrektheit und Vollständigkeit geboten werden. Jegliche Haftung wird abgelehnt.