Erstens: Die Säule-3a-Anbieter waren teuer. Eine Wertschriftenlösung mit knapp zwei Prozent Gebühren – das frisst den Steuervorteil gleich wieder weg. Mit dem Aufkommen von App-Anbietern wie VIAC hat sich dieses Argument inzwischen erledigt. Heute zahlst du Gebühren in der Grössenordnung von ein paar Zehntelprozenten und bekommst dafür eine breit diversifizierte Aktienlösung.

Zweitens: Beim Bezug der 3a-Gelder fallen Steuern an. Diese sind oft höher als die Ersparnisse, die man zuvor bei der Einzahlung erzielt hatte. Ergo: Die Säule 3a lohnt sich nicht. Dieses Argument höre und lese ich heute noch fast täglich. Und grundsätzlich stimmt es: Der Steuerabzug bei der Einzahlung ist tatsächlich oft ähnlich gross wie die Bezugssteuer am Ende.

Aber das Argument stimmt eben nur auf den ersten Blick, denn die Säule 3a hat wichtigere finanzielle Vorteile als nur der Steuerabzug bei der Einzahlung.

Ich zeige es dir an einem Beispiel.

Mira, 25 – die 3a-Variante

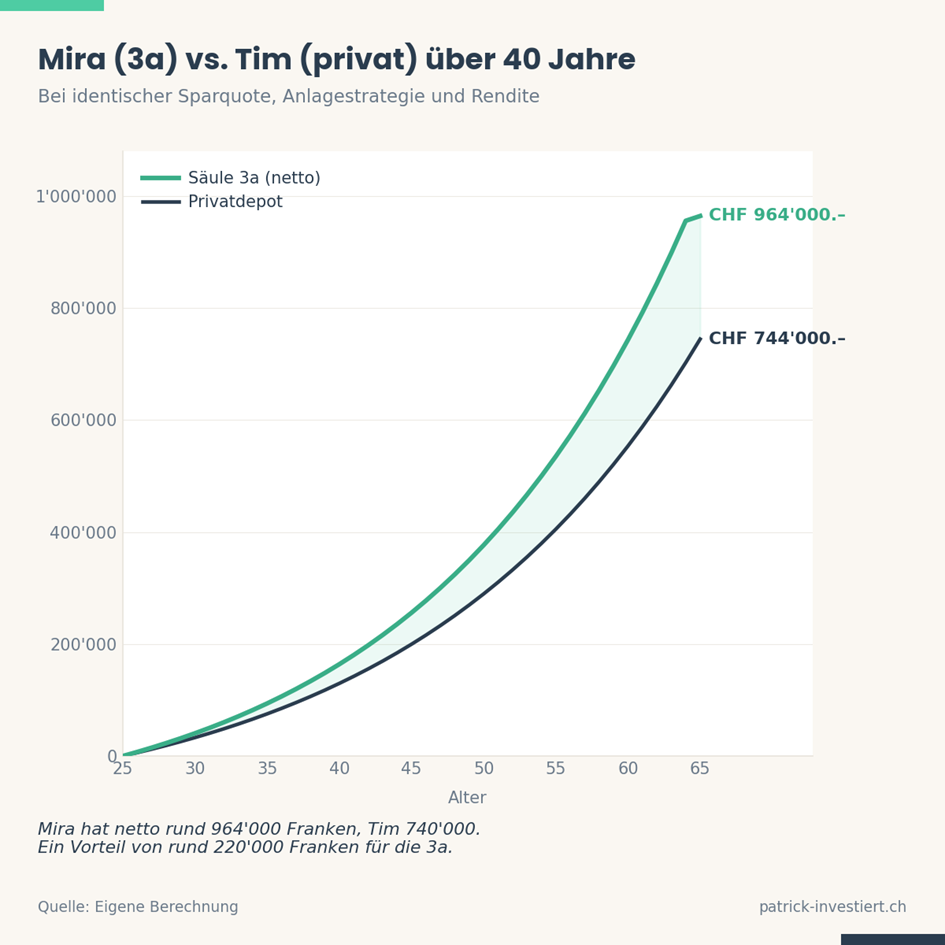

Nehmen wir Mira, 25 Jahre alt, am Anfang ihres Berufslebens. Sie zahlt jedes Jahr den Maximalbetrag von 7’258 Franken in die Säule 3a ein. Sie wählt eine Wertschriftenlösung mit hohem Aktienanteil und tiefen Gebühren – die Wahl des Anbieters macht hier einiges aus, aber dazu später. Bei einer langfristigen Aktienrendite von 6 Prozent pro Jahr wächst ihr 3a-Vermögen über vierzig Jahre auf rund 1.02 Millionen Franken an.

Bei Miras Grenzsteuersatz von 18 Prozent spart sie pro Einzahlung rund 1’300 Franken Steuern. Über vierzig Jahre summiert sich das auf rund 52’000 Franken Steuerersparnis bei der Einzahlung. Das ist viel Geld.

Beim Bezug der Gelder im Alter zwischen 60 und 65 fällt dann die Kapitalbezugssteuer an. Mira staffelt ihren Bezug über fünf Jahre, was den Steuersatz drückt. Der Steuersatz unterscheidet sich von Kanton zu Kanton stark. Nehmen wir für das Beispiel einen effektiven Satz von gut fünf Prozent. Dann zahlt sie ungefähr 52’000 Franken Bezugssteuer.

Genau gleich viel, wie sie zuvor bei der Einzahlung eingespart hat. Ihr Steuervorteil aus der Einzahlung ist damit beim Bezug komplett weg. Netto bleiben Mira von ihren 1.02 Millionen rund 964’000 Franken auf dem Konto. Wenn das Steuerargument das einzige wäre, hätte sich der ganze Aufwand mit der 3a tatsächlich nicht gelohnt.

Aber genau hier kommt der Punkt, den die meisten übersehen.

Tim, 25 – die private Variante

Werfen wir einen Blick auf den ebenfalls 25-jährigen Tim, der konsequent privat investiert. Er hält wenig von der Säule 3a, eröffnet ein Konto bei einem günstigen Online-Broker und kauft die gleichen Aktienfonds wie Mira. Wir nehmen für die Berechnung an, dass auch Tim eine Rendite von 6 Prozent pro Jahr erzielt – seine Anlagestrategie ist also identisch.

Der Unterschied liegt einzig im Steuerlichen. Tim kann seine Einzahlung nicht vom steuerbaren Einkommen abziehen. Will er die gleichen 7’258 Franken pro Jahr investieren wie Mira, muss er diese zuerst als Einkommen versteuern. Bei einem Grenzsteuersatz von 18 Prozent gehen davon 1’306 Franken an den Staat – es bleiben Tim also nur 5’952 Franken pro Jahr, die er tatsächlich investieren kann.

Über vierzig Jahre bei 6 Prozent Aktienrendite – und 0,2 Prozent Gebühren beim Online-Broker, also etwas tiefer als bei Mira in der 3a – wächst Tims Privatdepot auf rund 740’000 Franken an. Bezugssteuern fallen keine an, Tim kann das Geld jederzeit beziehen.

Die Differenz ist beachtlich: Mira hat netto 964’000 Franken, Tim 740’000 Franken. Der Vorteil der Säule 3a beträgt rund 220’000 Franken – obwohl die Steuerersparnis bei der Einzahlung beim Bezug komplett wieder abgegeben wurde. Eine knappe Viertelmillion Franken Unterschied. Bei zwei Personen mit derselben Sparquote, derselben Anlagestrategie und denselben Renditeerwartungen.

Miras 3a-Vermögen nach Bezugssteuer (964’000 Franken) gegen Tims Privatdepot (740’000 Franken) über 40 Jahre.

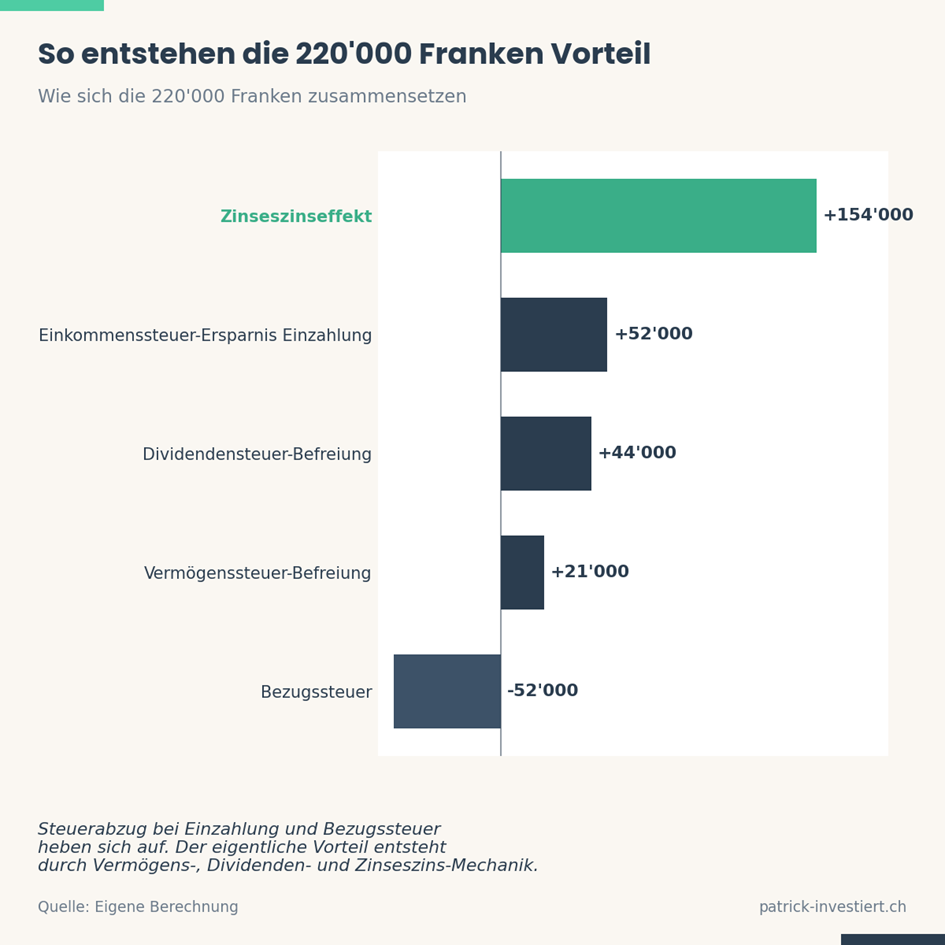

Wie kommt diese Differenz von 220’000 Franken zustande, wenn Steuerabzug und Bezugssteuer sich gegenseitig aufheben?

Drei Vorteile, die zusammen viel ausmachen

Erstens: keine Vermögenssteuer auf 3a-Kapital. Ein privates Wertschriftendepot wird Jahr für Jahr zum Vermögen dazugerechnet. Das 3a-Konto nicht. Bei einem durchschnittlichen Vermögenssteuersatz von 0,2 Prozent klingt das nach wenig – aber kumuliert über vierzig Jahre und mit einem wachsenden Vermögen ergibt das in Miras Beispiel rund 21’000 Franken Steuerersparnis gegenüber Tim.

Zweitens: Dividenden sind in der Säule 3a steuerfrei. Die Dividenden, die Tims ETF jährlich abwirft – realistischerweise rund 2,5 Prozent des investierten Vermögens – muss er als Einkommen versteuern. Miras 3a-Depot ist von dieser Einkommenssteuer auf Dividenden befreit. Über vierzig Jahre summiert sich auch dieser Vorteil auf rund 44’000 Franken.

Drittens, und das ist der grösste Brocken: der Zinseszinseffekt auf die Steuerersparnis selbst. Was bedeutet das? Mira spart bei jeder Einzahlung 1’306 Franken Steuern. Diesen Betrag kann sie selbst auch wieder investieren, statt ihn an den Staat zu geben. Tim hat diese Möglichkeit nicht – ihm fehlen die 1’306 Franken pro Jahr von Anfang an. Über vierzig Jahre bei 6 Prozent Rendite wachsen Miras jährlich reinvestierte Steuerersparnisse auf rund 154’000 Franken zusätzliches Vermögen.

Anders ausgedrückt: Die Steuern, die Mira dank der 3a über die Jahre nicht zahlen muss, arbeiten für sie weiter. Bei Tim ist das anders. Dort profitiert nur der Staat.

Drei Vorteile bauen den 220’000-Franken-Vorsprung auf – die Steuerersparnis bei der Einzahlung wird durch die Bezugssteuer komplett wieder abgegeben.

In der Summe: Vermögenssteuer 21’000 plus Dividendensteuer 44’000 plus Zinseszinseffekt 154’000 sind zusammen rund 220’000 Franken. Genau die Differenz zwischen Mira und Tim.

Beachte: Der direkte Steuerabzug bei der Einzahlung kommt in dieser Aufschlüsselung gar nicht vor – er geht beim Bezug wieder weg. Der Vorteil der Säule 3a entsteht nicht beim klassischen Steuerabzug, sondern durch die drei anderen Mechanismen, die im Hintergrund laufen.

«Aber bei meinem Lohn lohnt sich das doch nicht»

Soweit der Idealfall: 25 Jahre alt, voller Maximalbetrag, vierzig Jahre Horizont. Was passiert, wenn die Lebenslage anders ist?

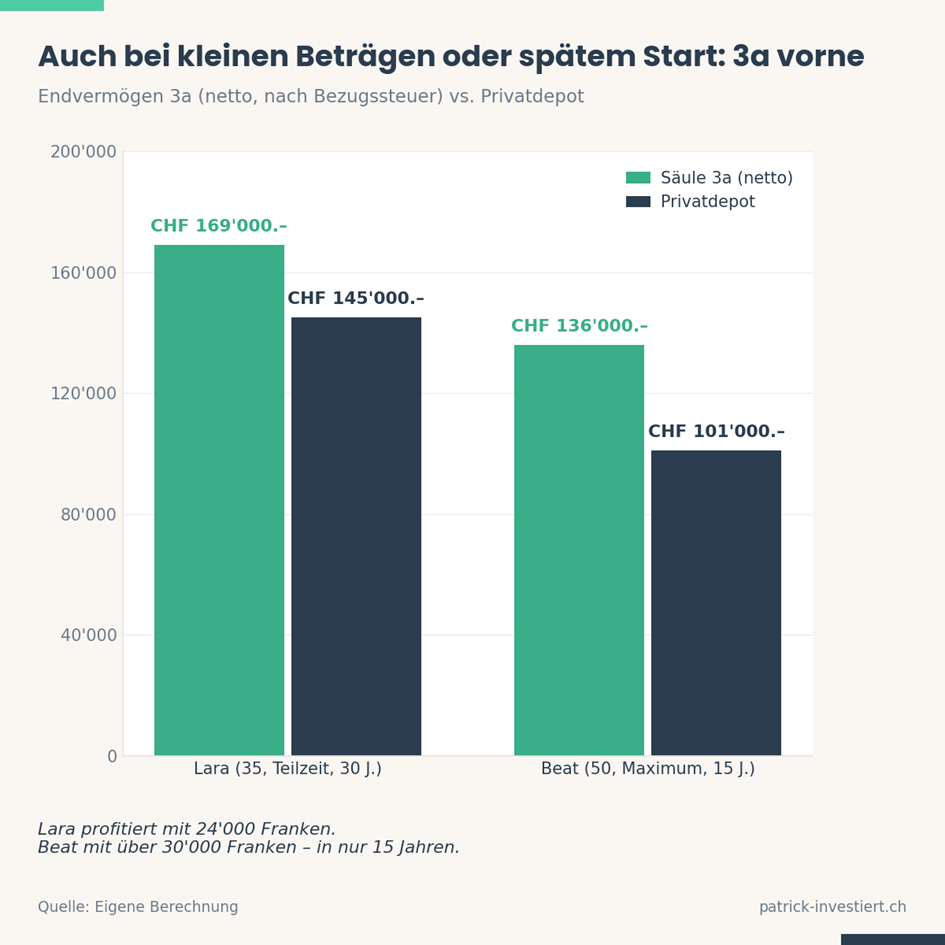

Schauen wir uns Lara an, 35 Jahre alt, Mutter von zwei Kindern, arbeitet 80 Prozent als Pflegefachfrau und verdient damit 55’000 Franken im Jahr. Der Maximalbetrag von 7’258 Franken liegt für sie ausser Reichweite, das ist klar. Aber sie schafft es, monatlich rund 200 Franken zur Seite zu legen – das ergibt 2’400 Franken pro Jahr.

Lara zahlt diese 2’400 Franken pro Jahr in die Säule 3a ein. Bei ihrem Grenzsteuersatz von 13 Prozent spart sie pro Einzahlung rund 300 Franken Steuern. Über die nächsten dreissig Jahre bis zur Pensionierung wächst ihr 3a-Vermögen auf etwa 177’000 Franken brutto, nach Bezugssteuer von etwa 4,5 Prozent bleiben rund 169’000 Franken.

Und wenn sie das gleiche Geld stattdessen privat anlegen würde wie Tim? Dann müsste sie die 2’400 Franken zuerst zu 13 Prozent versteuern – ihr blieben pro Jahr knapp 2’100 Franken zum Investieren. Über dreissig Jahre wächst das auf rund 145’000 Franken an. Differenz: 24’000 Franken Vorteil für die 3a.

Klar, der Effekt ist nicht gleich gross wie bei Mira, aber grundsätzlich ist die Mechanik bei Lara gleich – einfach skaliert mit dem Sparbetrag und dem Anlagehorizont. Und mit 24’000 Franken zusätzlich dank Säule 3a ist es immerhin fast ein halber Jahreslohn.

Wichtig: Lara muss nicht den Maximalbetrag einzahlen, damit sich die 3a für sie lohnt.

«Aber ich bin doch schon zu alt»

Die zweite Lebenslage: Beat, 50 Jahre alt, verdient 95’000 Franken im Jahr. Konsequent in die Säule 3a eingezahlt hat er bisher nicht – ein paar Jahre selbständig, dazwischen eine Auszeit und irgendwie kam die 3a immer zu kurz. Jetzt rechnet er nach: «Ich habe nur noch fünfzehn Jahre bis zur Pensionierung. Da lohnt sich der ganze Aufwand doch nicht mehr.»

Wenn Beat ab heute jedes Jahr den Maximalbetrag von 7’258 Franken einzahlt, hat er mit 65 ein 3a-Vermögen von rund 142’000 Franken brutto. Ich rechne bei ihm bewusst mit einer ausgewogeneren 50/50-Anlagestrategie aus Aktien (6 Prozent Rendite) und Anleihen (2,2 Prozent Rendite), weil das zu seinem fünfzehnjährigen Horizont passt. Nach Bezugssteuer von 4,5 Prozent bleiben rund 136’000 Franken auf dem Konto. Hätte er stattdessen privat investiert – also 7’258 minus 25 Prozent Grenzsteuer = 5’444 Franken pro Jahr – wäre sein Privatdepot auf etwa 100’000 Franken angewachsen. Differenz: deutlich mehr als 30’000 Franken Vorteil für die 3a.

Weil Beat schon älter ist, spielt bei ihm der Zinseszinseffekt auf die investierten Steuerersparnisse weniger als bei Mira oder Lara. Was bei Beat dafür stark wirkt: Der direkte Steuerabzug. Bei seinem Grenzsteuersatz von 25 Prozent spart er pro Einzahlung jedes Jahr 1’800 Franken Steuern. Über 15 Jahre kommt er so auf rund 27’000 Franken Steuerersparnis. Beim Bezug bezahlt er aufgrund seines geringen Vermögens in der Säule 3a relativ tiefe Steuern von rund 6’000 Franken.

Auch bei kleinen Beträgen oder spätem Start: Das 3a-Konto liegt am Ende vorne.

Die Mechanik ist grundsätzlich immer dieselbe: Mira profitiert vor allem vom Zinseszinseffekt über vierzig Jahre. Lara profitiert in der Höhe ihrer kleineren Einzahlung, aber proportional gleich. Beat profitiert vom direkten Steuerabzug, der gerade bei mittleren und hohen Einkommen sofort spürbar wird.

Was ist mit der Bezugssteuer?

«Aber die Politik will doch die Bezugssteuer erhöhen», höre ich leider hin und wieder. Die kurze Antwort: Die vom Bundesrat geplante Erhöhung der Bezugssteuer wurde vom Parlament mittlerweile abgelehnt. Es bleibt also alles beim Alten.

Und selbst wenn es sich dann doch mal ändern sollte, man weiss in der Politik ja nie… Eine Erhöhung wäre ganzheitlich betrachtet nicht so schlimm. Gerade wer den Bezug über fünf Jahre staffelt, zahlt heute effektive Steuersätze in der Grössenordnung von vielleicht drei bis sechs Prozent. Selbst wenn dieser Satz spürbar steigen würde – vielleicht um ein oder zwei Prozentpunkte –, blieben die drei anderen Vorteile intakt: keine Vermögenssteuer, keine Dividendensteuer, Zinseszinseffekt auf die Steuerersparnis. Genau das, was bei Mira, Lara und Beat den eigentlichen Unterschied macht. Eine um ein paar Tausend Franken höhere Bezugssteuer hebelt diese Vorteile nicht aus, der Vorteil von Mira gegenüber Tim schrumpft dann vielleicht von 220’000 auf 210’000 Franken.

Was bedeutet das jetzt für dich?

Wie alt bist du, wie hoch ist dein Lohn, wie viele Jahre liegen vor dir? Vielleicht erkennst du dich in Mira, vielleicht in Lara, vielleicht in Beat – oder irgendwo dazwischen. Grundsätzlich lohnt sich die Säule 3a für alle.

Allerdings nur, wenn man etwas Wichtiges beachtet:

Prüfe die Gebühren deiner 3a-Lösung! Die 3a wirkt nur dann so wie in den Beispielen oben, wenn das Geld auch tatsächlich kostengünstig angelegt ist. Bei klassischen 3a-Wertschriftenlösungen bei vielen Banken oder Versicherungen zahlt man inkl. Produktkosten (unbedingt nachfragen!) schnell 1,5 Prozent und mehr Gebühren pro Jahr. Der ganze Vorteil von Mira wäre so dahin.

Ansonsten gilt:

Nur in die Säule 3a einzahlen, was du in den nächsten Jahren nicht brauchst. Das muss nicht zwingend der Maximalbetrag sein. 200 Franken pro Monat sind auch ok. Man kann den Betrag später immer noch erhöhen.

Wertschriftendepot statt Kontolösung wählen. Viele wählen eine 3a-Kontolösung mit minimaler Verzinsung, welche die Inflation meist nicht mal wettmacht. Gerade weil das Geld in der Säule 3a sehr lange liegen bleibt, spricht aus wissenschaftlicher Sicht nicht viel gegen eine hohe Aktienquote (und somit eine Wertschriftendepot-Lösung).

Die ganze Vorteilsrechnung in diesem Artikel funktioniert nur wegen dem Zinseszins – und diesen kann man nur mit Aktien erwirtschaften.

Über den Autor

Patrick Eugster hat im Jahr 2022 seinen PhD in Finance an der Universität Zürich abgeschlossen. Seither bringt er den Menschen das Investieren bei – mit Videos, Blogs, Referaten und vielem mehr. Seinen Blog findest du auf www.patrick-investiert.ch.

Hinweis: Dieser Beitrag ist ein bezahlter Gastbeitrag. Die Inhalte wurden vom Autor unabhängig recherchiert und erstellt. VIAC hatte keinen Einfluss auf die redaktionelle Ausarbeitung und es handelt sich nicht um Werbung für VIAC.