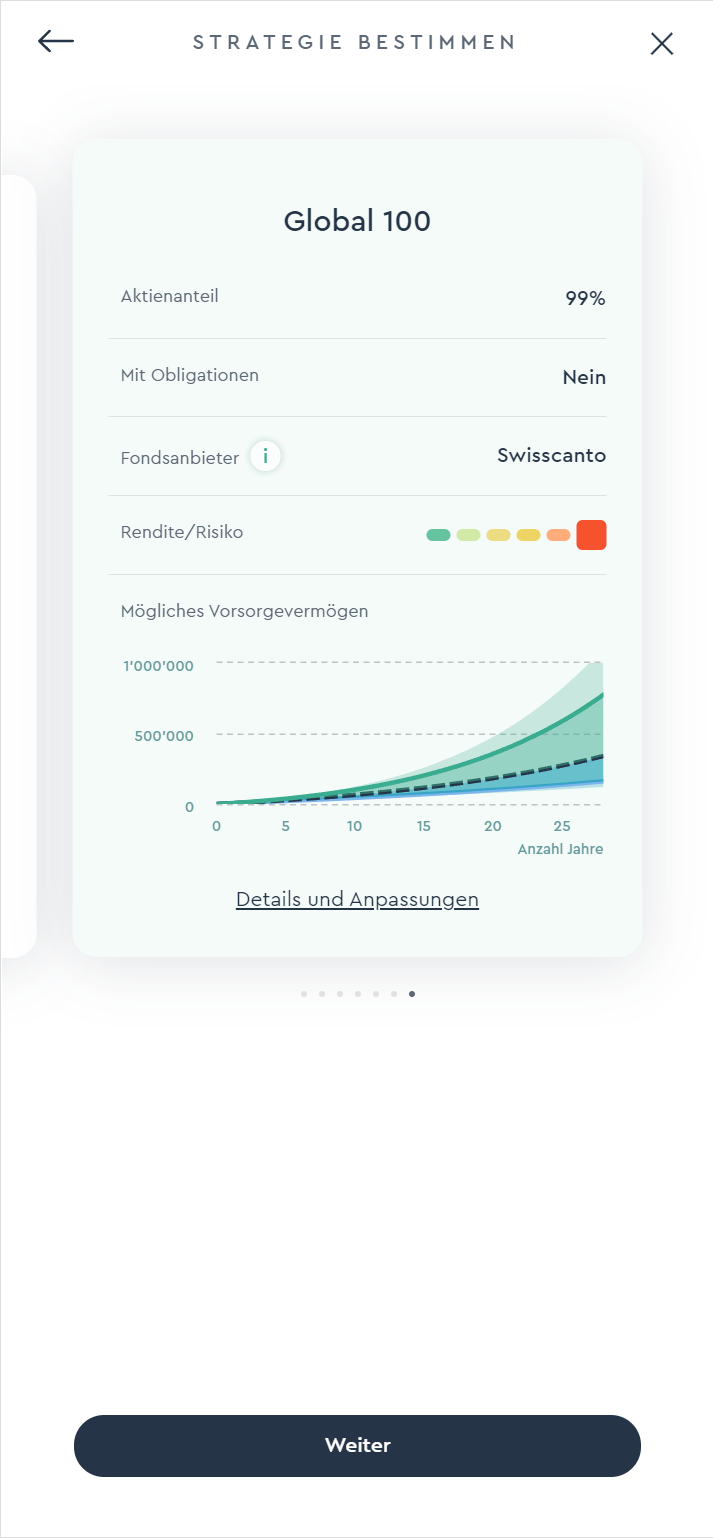

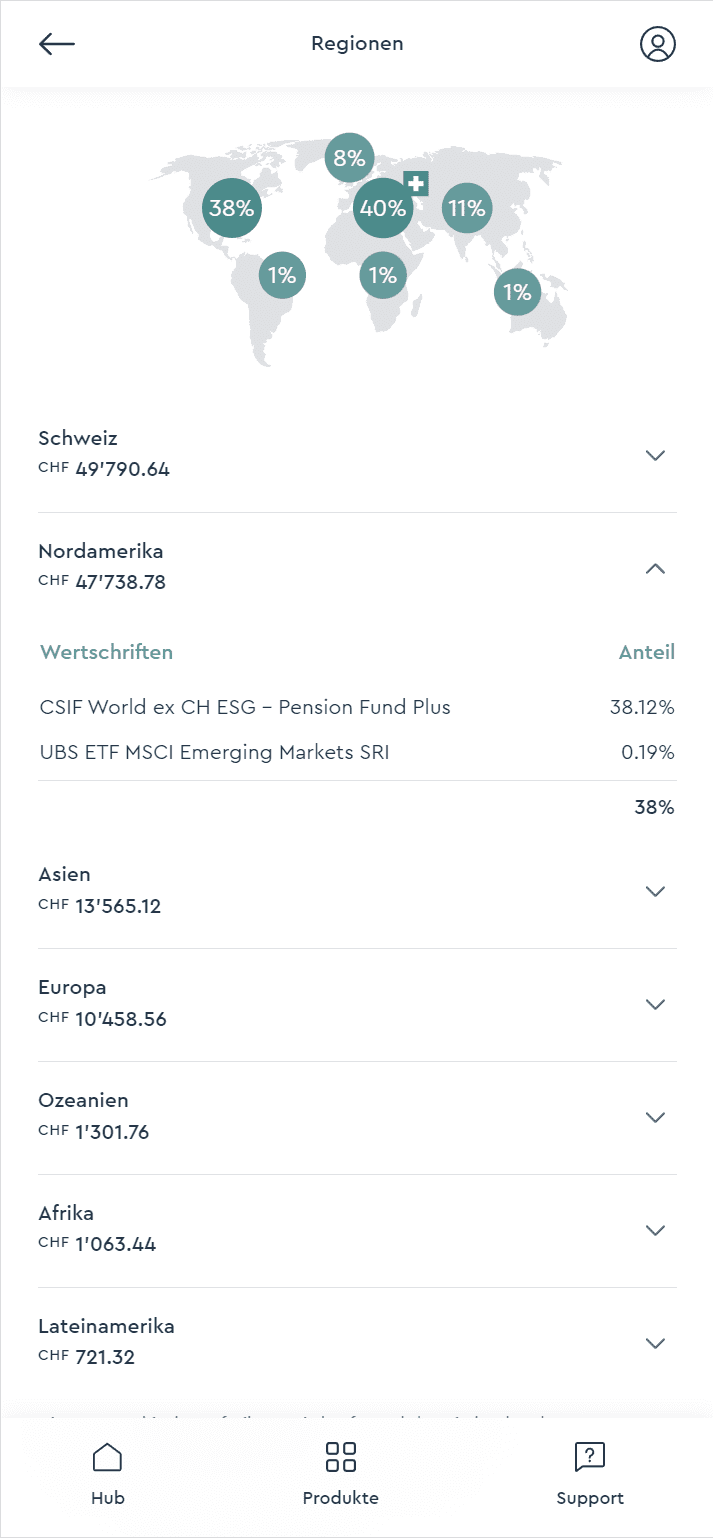

Dein Geld wird weltweit und breit diversifiziert angelegt. Durch den Einsatz von Indexfonds und ETFs partizipierst du so an der Entwicklung von mehr als 2’800 Unternehmen weltweit (Standardstrategien). Die wichtigsten Anlageklassen sind Aktien, Immobilien Gold und Obligationen, wobei der Aktienanteil jeweils auf dein Risikoprofil abgestimmt ist. Du kannst entscheiden, mit welchem Fondsanbieter (UBS oder Swisscanto) du deine Strategie umsetzen möchten und ob die Strategie mit oder ohne Obligationen (verzinstes und gebührenfreies Cash anstelle von Obligationen) umgesetzt werden soll.

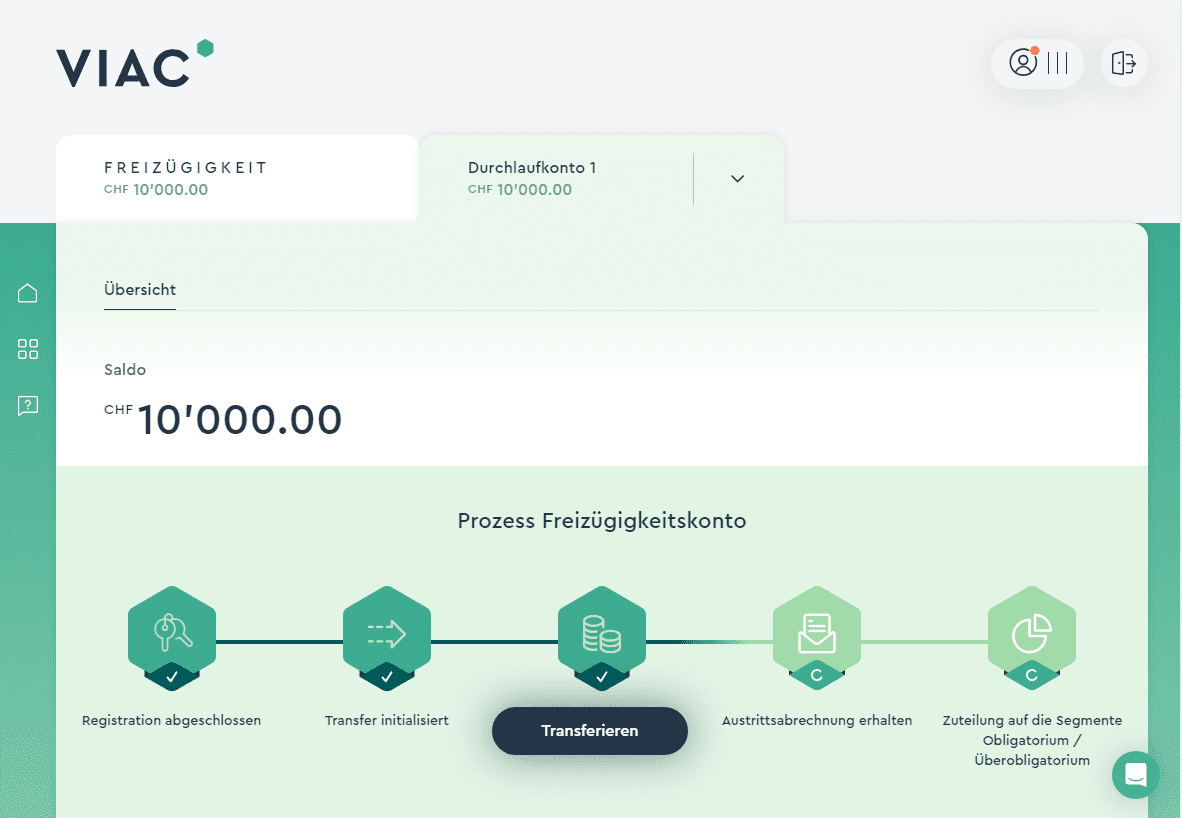

Verwalte dein Freizügigkeitsgeld kostengünstig und effizient.

Vorsorgerechner

Wertentwicklung

- gut

- mittel

- schlecht

Hinweis

Diese Übersicht basiert auf historischen, repräsentativen Indexdaten der letzten 15 Jahre. Die Werte beziehen sich auf die jeweils angezeigte Strategie nach Abzug der Verwaltungsgebühr sowie der relevanten Produktkosten.

Die drei Linien stellen eine schlechte Wertentwicklung (5%-Quantil/gelb), eine mittlere (50%-Quantil/schwarz) sowie eine gute (95%-Quantil/grün) dar. Mit geringer Wahrscheinlichkeit kann die Wertentwicklung auch ausserhalb dieser Linien zu liegen kommen, das zeigen die helleren Flächen (1%-, resp. 99%-Quantil).

Vergangene Marktentwicklungen sind keine Garantie für die zukünftige Wertentwicklung. Die tatsächlich erreichten Vermögenswerte können erheblich von den Schätzwerten abweichen.

Deine Vorteile

Modernste Technologien und kostengünstige Anlagen für eine optimale Vorsorge in der Freizügigkeit.

Mehr Flexibilität

Dank der Segmentierung (kein Splitting, es handelt sich immer nur um 1 Freizügigkeitsbeziehung) deines Freizügigkeitsvermögens in Obligatorium und Überobligatorium kannst du pro Segment bei Bedarf eine unterschiedliche Strategie definieren. So kannst du dein Freizügigkeitsvermögen noch flexibler anlegen.

Breite Auswahl

Vom verzinsten FZ-Konto bis zu einem Freizügigkeitsdepot mit einer reinen Aktienstrategie (nur im Überobligatorium wählbar) – VIAC bietet für jeden Risikotyp die passende Strategie. Deine Anlagestrategie kannst du bei Bedarf wöchentlich anpassen.

Mehr Effizienz

Wo immer möglich setzen wir institutionelle Fondstranchen ein. So profitierst du oftmals von TER 0% Fonds, die zudem in einigen Ländern direkt quellensteuerbefreit sind.

Konkurrenzlos günstig

Die Verwaltungsgebühr deckt sämtliche Courtagen für den Kauf und Verkauf der Fonds sowie die Depotführung ab. Auch die Administration und Verwaltung ist inklusive.

Wann brauche ich ein Freizügigkeitskonto?

In bestimmten Fällen musst du dein Pensionskassenvermögen auf einem Freizügigkeitskonto parkieren.

Freizügigkeitskonto oder doch ein Freizügigkeitsdepot?

Das wichtigste vorweg: Bei Antritt einer neuen Arbeitsstelle musst du dein Freizügigkeitsguthaben wieder in die neue Pensionskasse einbringen. Aufgrund dessen ist meistens ein Freizügigkeitskonto die beste Wahl zum kurzfristigen Parkieren der Gelder.

Wenn du dein Pensionskassenvermögen nicht wieder in eine Pensionskasse einbringen musst, dient die Freizügigkeit analog der Pensionskasse der Altersvorsorge. In diesem Fall ist der Anlagehorizont wiederum sehr lange, was sich grundsätzlich für eine Investition in Wertpapiere spricht. Dies auch, da das Freizügigkeitskonto nur in wenigen gesetzlich geregelten Ausnahmefällen frühzeitig bezogen werden kann.

Dennoch geht nicht jeder gleich locker mit Schwankungen des Vorsorgevermögens um. Bei VIAC gibt es deshalb eine breite Auswahl: vom klassischen Freizügigkeitskonto bis hin zu Strategien mit fast 100% Aktien (nur im Überobligatorium wählbar). So bieten wir für jedes Bedürfnis die passende Strategie. Zudem kannst du für deine Segmente Obligatorium und Überobligatorium bei Bedarf eine unterschiedliche Strategie definieren und so zum Beispiel eine tiefere Risikostufe für das Obligatorium wählen

Ohne Hürden zur besten Vorsorge

Höchste Sicherheit

Dein Vorsorgegeld wird durch die Freizügigkeitsstiftung der WIR Bank verwaltet. Die Bank WIR ist eine schweizerische Genossenschaftsbank mit Sitz in Basel.

Digitale Freizügigkeit

Egal ob am PC oder per Smartphone: Dein Freizügigkeitskonto ist innert wenigen Minuten 100% digital eröffnet.

Rebalancing

Entscheidest du dich, dein Freizügigkeitsgeld zu investieren, so überwacht unser System dein Depot laufend. Verschiebungen in der Allokation – ausgelöst durch Marktschwankungen – werden so ausgeglichen.

Experten helfen

Bei allfälligen Fragen oder Unklarheiten stehen dir unsere Vorsorgeexperten zur Seite. Egal ob per Chat, eMail oder unter 0800 80 40 40. Wir sind für dich da.

Dein Vertrauen - unser wertvollstes Gut

VIAC ist ein Produkt der Freizügigkeitsstiftung der WIR Bank

Die Freizügigkeitsstiftung der WIR Bank bietet seit 2003 Freizügigkeitskonten an und verwaltet bereits mehr als 800 Mio. CHF.

Sämtliches Geld, das nicht investiert wird, liegt bei der Bank WIR. Dank dem Konkursprivileg bis CHF 100’000 im Falle eines Konkurses der Bank WIR ist es gut geschützt und wird bevorzugt behandelt.

Zinssatz

0.05%

Wählst du den Fondsanbieter UBS, werden deine Wertschriftenanteile bei der UBS gehandelt und verwahrt. Sie gelten im Konkursfall als Sondervermögen und fallen nicht in die Konkursmasse.

Wählst du den Fondsanbieter Swisscanto, werden deine Wertschriftenanteile bei der Zürcher Kantonalbank gehandelt und verwahrt. Sie gelten im Konkursfall als Sondervermögen und fallen nicht in die Konkursmasse.