Ja, die Säule 3a Steuerbescheinigung für deine Säule 3a Einzahlung wird dir im Januar automatisch an deine E-Mail-Adresse gesendet. Zudem findest du sie unter „Dokumente“ im Menü oben rechts. Für Freizügigkeitsgelder wird keine Steuerbescheinigung erstellt.

Häufig gestellte Fragen zur VIAC Säule 3a

Säule 3a

Anlagestrategie ändern?

So änderst du deine Anlagestrategie ganz einfach für Säule 3a, Freizügigkeit oder Invest.

1.Logge dich in die VIAC App ein und wähle im unteren Menü Produkte.

2. Klicke auf das Produkt für das du deine Strategie ändern möchtest (z.B. Säule 3a).

3. Klicke auf das Portfolio für das du die Strategie ändern möchtest.

4. Klicke auf den Pfeil bei Strategie.

5. Scrolle runter und klick auf den Button Strategie anpassen.

6. Wähle deine gewünschte Strategie aus.

Erhalte ich am Jahresende eine 3a Steuerbescheinigung für meine Steuererklärung?

Gibt es eine Mindestlaufzeit für mein Sparen 3a bei VIAC?

Nein. Du kannst jederzeit dein Sparen 3a bei VIAC saldieren. Dabei werden zum nächstmöglichen wöchentlichen Trading Day am folgenden Dienstag sämtliche Wertschriften verkauft. Nach der Kündigungsfrist von max. 31 Tagen (in der Regel überweisen wir deutlich schneller, meistens innert 5 Arbeitstagen nach Trading) kannst du dein Vorsorgevermögen an eine andere Vorsorgestiftung transferieren, dies ist bei VIAC kostenlos.

In welchen gesetzlich geregelten Fällen kann ich meine Säule 3a auflösen?

Dein Vorsorgeguthaben kannst du aufgrund der gesetzlichen Bestimmungen beziehen. Die wichtigsten Gründe für den Bezug sind:

- Erreichen des AHV-Alters (5 Jahre vorher möglich)

- Wohneigentumsförderung

- Einkauf in die Pensionskasse

- Aufnahme einer selbständigen Erwerbstätigkeit

- Verlassen der Schweiz

- Invalidität sowie Ableben

Ein Transfer an eine andere Vorsorgeeinrichtung ist jederzeit möglich.

Kann ich mehrere Portfolios eröffnen?

Ja, wir erlauben dir bei uns bis zu 5 Portfolios zu führen. Du kannst direkt in der App innert Sekunden ein zweites Portfolio hinzufügen. Das ermöglicht dir im Alter einen gestaffelten Bezug. Durch das Beziehen von kleineren Beträgen über mehrere Jahre können Steuern (Progression) gespart werden.

Kann ich meine Steuerbescheinigung automatisch per E-Mail erhalten?

Ja. Unter „Einstellungen“ im Menü oben rechts kannst du dies konfigurieren. So erhältst du am Anfang des Jahres deine Steuerbescheinigung automatisch per E-Mail zugestellt. Für Freizügigkeitsgelder wird keine Steuerbescheinigung erstellt.

Muss ich mein 3a Vermögen versteuern?

Nein, es fallen keine Vermögens-, Einkommens- oder Verrechnungssteuern während der Laufzeit an. Erst bei der Auszahlung wird dein 3a Vermögen zu einem reduzierten Satz besteuert.

Reine Kontolösung oder einen Teil in Wertpapiere investieren?

Da deine Säule 3a grundsätzlich der Altersvorsorge dient, kannst du das Geld nur in wenigen gesetzlich geregelten Ausnahmefällen beziehen. Mit dieser Langfristigkeit eignen sich Investitionen in Wertpapiere (ein Anlagehorizont von 5-10 Jahren vorausgesetzt). Dadurch profitierst du von höheren Ertragschancen gegenüber der reinen Kontolösung. Gleichzeitig bringt eine Investition in Realwerte, also Aktien und Immobilien, einen gewissen Inflationsschutz. Bei einer reinen Kontolösung bist du diesem Risiko gänzlich ausgesetzt. Aktuell beträgt die Inflationserwartung rund 2.0%, was bereits höher ist als die Verzinsung vieler Anbieter.

Damit du von den höheren Ertragschancen profitierst, musst du gewisse Kursschwankungen in Kauf nehmen. Wir bieten neben dem verzinsten Konto verschiedene Strategien mit kleinem Aktienanteil (Strategie 20), welche kleineren Schwankungen ausgesetzt sind, bis zu reinen Aktienstrategien (Strategie 100), welche grösseren Schwankungen ausgesetzt sind.

Lade unsere App herunter oder registriere dich am Computer, beantworte 6 einfache Fragen und finde heraus welcher Anlagetyp du bist. Anhand deines Anlagetyps erfährst du anschliessend, welche Strategie zu dir passt. Wenn wir aufgrund deiner Antworten feststellen, dass du keine Schwankungen möchtest oder einen zu kurzen Anlagehorizont aufweist (bspw. weil du dein Vorsorgevermögen in den nächsten Jahren für selbstgenutztes Wohneigentum beziehen möchtest), empfehlen wir dir eine reine Kontolösung ohne Schwankungen. Du kannst den Anlagevorschlag natürlich jederzeit übersteuern. Es ist ganz einfach, probiere es doch gleich selbst aus!

Wann ist es sinnvoll in die Säule 3a einzuzahlen?

Wenn du Geld auf der Seite hast, welches du zur Altersvorsorge und/oder zum Steuern sparen einsetzen möchtest. Das Kapital in deiner Säule 3a ist gebunden und kann nur in gesetzlich geregelten Ausnahmefällen frühzeitig bezogen werden. Du musst also zwingend bereit sein, auf dieses Kapital bis zu deiner Pensionierung oder bis zum Erwerb von selbstgenutztem Wohneigentum zu verzichten.

Was genau ist der Zinseszinseffekt? Wieso profitiere ich mit VIAC stark davon?

Zinsen, die am Ende eines bestimmten Zeitraums gutgeschrieben werden, erhöhen ab Beginn der darauffolgenden Periode die Einlage und verzinsen sich somit in der Zukunft selbst. Bei Wertpapieranlagen wirkt das Prinzip des Zinseszinses sogar noch verstärkt. Deine erworbenen Anlagen generieren Gewinne, werden reinvestiert und produzieren in der darauffolgenden Periode auf dem Gewinn weiteren Gewinn. Je tiefer die Kosten, desto höher die Gewinne. Und je mehr Zeit man dem Zinseszinseffekt gibt, umso grösser wird seine Wirkung. Mit der äusserst kostengünstigen Wertpapierlösung von VIAC profitierst du also besonders stark vom Zinseszinseffekt.

Was passiert mit meinem Vorsorgevermögen im Todesfall?

Wenn du stirbst und dein Vorsorgeguthaben noch nicht ausbezahlt wurde, haben bestimmte Personen in einer festen Reihenfolge Anspruch auf das Geld. Nur wenn auf einer Stufe keine Berechtigten existieren, geht es mit der Nächsten weiter. Sind mehrere Personen auf der gleichen Stufe, wird das Geld gleichmässig aufgeteilt.

So läuft die Reihenfolge ab:

- Stufe: Ehegatte bzw. eingetragener Partner

- Stufe:

- Deine eigenen Kinder

- Personen, die du stark finanziell unterstützt hast

- Eine Person, mit der du in den letzten fünf Jahren vor deinem Tod in einer Lebensgemeinschaft (Konkubinat) ununterbrochen zusammengelebt hast

- Personen, die mit dir gemeinsam für ein Kind sorgen

- Stufe: Deine Eltern

- Stufe: Deine (Halb-)Geschwister

- Stufe: Übrige Erben (unter Ausschluss des Gemeinwesens)

Du hast dabei das Recht die Reihenfolge der Personen in der 3. bis 5. Stufe zu ändern sowie Ansprüche für Personen in der 2. bis 5. Stufe durch Quoten bzw. Bruchteile näher zu bestimmen.

Falls du Fragen zur Begünstigtenordnung hast oder noch Änderungen bzgl. Reihenfolge oder Quoten bzw. Bruchteile vornehmen möchtest, kannst du dich gerne bei unserem Support per Telefon, E-Mail oder Chat melden.

Weitere und genauere Informationen erhältst du im Reglement der Terzo Vorsorgestiftung der WIR Bank (Abschnitt M. 6. Begünstigung). Das komplette Reglement findest du hier.

Wie bringe ich meine 3a Einzahlung in Abzug?

Du erhältst von uns eine Steuerbescheinigung, die du ganz einfach deiner Steuererklärung beilegen musst. Den Einzahlungsbetrag musst du in deiner Steuererklärung unter „Abzüge“ erfassen.

Wie hinterlege ich eine Lebenspartnerschaft?

1. Logge dich ein.

2. Klicke auf das Icon oben rechts und dann auf «Profil».

3. Klicke auf persönliche Angaben.

4. Klicke auf den Bleistift neben «Zivilstand und Lebenspartnerschaft».

5. Setze den Haken bei «Lebenspartnerschaft eintragen»

6. Trage nun die notwendigen Informationen ein.

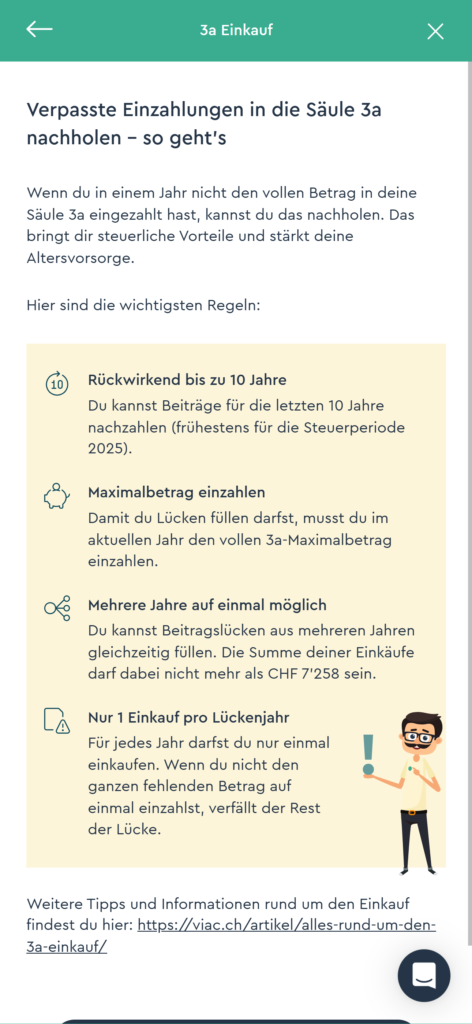

Wie kann ich einen nachträglichen Einkauf in der Säule 3a vornehmen?

Einen 3a Einkauf kannst du ganz einfach in der VIAC App vornehmen.

Achtung: Für den Einkauf in die Säule 3a gelten bestimmte Voraussetzungen. Prüfe zuerst, ob eine Nachzahlung für dich möglich ist und ob sie sich in deiner Situation lohnt. Alle wichtigen Informationen zum 3a-Einkauf findest du in diesem Blogartikel.

1. Logge dich in die VIAC App ein und scrolle runter bis zum Button “Einzahlen/Transferieren”.

2. Klicke auf “Einzahlen/Transferieren” und wähle anschliessend “Nachträglicher 3a Einkauf” aus.

3. Lese die Informationen auf dem Bildschirm genau durch und klicke anschliessend auf weiter.

4. Folge den Anweisungen auf dem Bildschirm und beantworte alle Fragen so, wie sie auf dich zutreffen.

Es ist wichtig, dass du alle Angaben vollständig und wahrheitsgemäss vornimmst. Du wirst einen persönlichen Einzahlungsschein erhalten. Es ist wichtig, dass du den genauen Betrag überweist, da ansonsten die Zahlung zurückgewiesen wird. Für den Einkauf erhältst du übrigens keine separate Bescheinigung. Er wird in der regulären Bescheinigung im Januar aufgeführt.

Vorsorgebeziehung eröffnen

Bin ich gleichzeitig Kunde bei der Bank WIR?

Nein. Mit der Benutzung der VIAC App gehst du lediglich eine Vertragsbeziehung mit der entsprechenden Vorsorgestiftung der Bank WIR ein.

Bin ich Kunde bei der VIAC AG oder der Vorsorgestiftung?

Mit der Benutzung der VIAC App gehst du eine Vertragsbeziehung mit der Terzo Vorsorgestiftung resp. mit der Freizügigkeitsstiftung der Bank WIR ein. Hinter der VIAC AG stehen die 3 Initianten der VIAC Vorsorgelösung, welche das Angebot gemeinsam mit der Bank WIR entwickelt haben. Diese Gesellschaft hat für dich als Kunde keine Relevanz, denn der Betrieb der gesamten Lösung wird durch die Bank WIR sichergestellt.

Gehe ich mit der Unterzeichnung der Vorsorgevereinbarung eine Verpflichtung ein?

Nein. Du hast auch nach dem Abschluss des Eröffnungsprozesses jederzeit die Freiheit selber zu entscheiden, ob du Geld einzahlen möchtest oder nicht. Du wirst in unserem System erst als Kunde aktiviert, wenn der erste Geldeingang auf deinem VIAC Konto verbucht ist. Die VIAC Verwaltungsgebühr wird nur auf deinem investierten Kapital erhoben. Daher zahlst du keine Gebühren, solange dein Geld nicht investiert ist und nur auf dem verzinsten VIAC Konto liegt.

Gibt es eine Mindestanlagesumme?

Nein. Du kannst bereits ab 1 CHF dein Geld mit unserem Angebot investieren oder auf das verzinste Vorsorgekonto legen.

Ich habe eine neue Mobilnummer — wie kann ich diese ändern?

Dazu rufst du uns unter 0800 80 40 40 an. Nach erfolgreicher Identifikation werden wir die neue Nummer gleich im System hinterlegen

Ich habe keine Schweizer Mobilnummer, kann ich trotzdem VIAC-Kunde werden?

Ja, du kannst dich auch mit einer internationalen Mobilnummer registrieren.

Warum muss ich ein Foto meiner ID / meines Passes hochladen?

Anhand dieser Daten überprüfen wir deine Angaben. Bei der ID musst du lediglich die Vorderseite hochladen.

Wer kann bei VIAC alles eine Vorsorgebeziehung eröffnen?

Grundsätzlich kann jede Person über 18 eine Beziehung bei VIAC eröffnen. Damit aber eine 3a Einzahlung möglich ist, muss AHV-pflichtiges Einkommen erzielt werden. Ohne Einkommen ist lediglich ein Übertrag von bestehendem Säule 3a Vermögen möglich. Dies kann gerade für junge Mütter, die ihre berufliche Karriere unterbrechen oder aufgeben, sehr attraktiv sein. Innerhalb der Freizügigkeit muss entsprechendes Freizügigkeitsvermögen vorhanden sein, welches du übertragen lassen kannst. Laufende Einzahlungen auf das Freizügigkeitskonto dürfen von dir nicht gemacht werden.

Wie erfahre ich, welche Strategie zu mir passt?

Im Rahmen des Onboardingprozesses helfen dir 6 einfache Fragen deinen Anlagetyp zu erfahren. Aufgrund dessen wird dir eine unserer Strategien (Konto, 20, 40, 60, 80, 100) vorgeschlagen. Unseren Vorschlag kannst du natürlich jederzeit übersteuern.

Wie eröffne ich eine Vorsorgebeziehung bei VIAC?

Ganz einfach: App runterladen oder unter www.viac.ch den Eröffnungsprozess mit „Jetzt loslegen“ starten, deine ID / deinen Pass bereithalten und in weniger als zehn Minuten deine Vorsorgebeziehung 100% digital abschliessen.

Einzahlungen / Transfers

Darf ich mehrere 3a Beziehungen eröffnen?

Ja, wir erlauben dir bei uns bis zu 5 Portfolios zu führen. Du kannst direkt in der App innert Sekunden ein zweites Portfolio hinzufügen. Das ermöglicht dir im Alter einen gestaffelten Bezug. Durch das Beziehen von kleineren Beträgen über mehrere Jahre können Steuern (Progression) gespart werden.

Fallen Gebühren für Ein- oder Auszahlungen an?

Nein. Ein- und Auszahlungen sind unsererseits gebührenlos.

Ich bin arbeitslos, darf ich trotzdem einzahlen?

Wenn du beim RAV als arbeitslos gemeldet bist, darfst du aktuell ebenfalls maximal 7’258 CHF einzahlen.

Ich bin selbstständig mit PK-Anschluss, wie viel darf ich einzahlen?

In diesem Fall gilt für dich das gleiche wie für Angestellte, du darfst aktuell maximal 7’258 CHF einzahlen.

Kann ich als WIR-Teilnehmer meine Einzahlung in WIR vornehmen?

Nein. Eine Einzahlung ist nur in CHF möglich. Unser System hat nichts mit der Komplementärwährung WIR zu tun.

Kann ich mein Geld auch wieder abziehen?

Ja, dein Geld kannst du jederzeit an eine andere Vorsorgestiftung unter Einhaltung der Kündigungsfrist überweisen. Ein Übertrag ins Privatvermögen zur Deckung des täglichen Lebensbedarfs ist vor Erreichung des ordentlichen Pensionierungsalters nicht möglich. Das Gesetz sieht aber gewisse Ausnahmen vor, in denen das Geld bereits früher bezogen werden kann. Ein Vorbezug ist unter anderem beim Kauf von selbstbewohntem Wohneigentum, bei wertvermehrenden Investitionen oder bei der Rückzahlung der Hypothek des selbstbewohnten Wohneigentums möglich. Wer sich selbstständig macht oder aus der Schweiz auswandert, kann die Gelder ebenfalls beziehen. Unter gewissen Bedingungen kann auch eine Invalidität dazu berechtigen die 3. Säule frühzeitig zu beziehen.

Kann ich verpasste Einzahlungen der letzten Jahre nachholen?

Ja, das wird zukünftig möglich sein. Genauere Informationen erhältst du in diesem Beitrag in der VIAC Academy.

Können innerhalb der VIAC Portfolios Überträge gemacht werden?

Nein. Jedes VIAC Portfolio gilt als eigenständige 3a Beziehung. Da in der Säule 3a sogenanntes Splitting (Teilbezüge / Teilüberträge) gesetzlich nicht erlaubt ist, können innerhalb der VIAC Portfolios keine Vermögenswerte übertragen werden. Ausnahmen sind der Vorbezug zur Wohneigentumsförderung oder ein Teilübertrag bei Scheidung.

Muss ich regelmässig einzahlen?

Nein, Einzahlungen in die 3. Säule sind freiwillig. Im Gegensatz zu Lösungen von Versicherungen kannst du bei uns ohne finanzielle Nachteile so oft und wann du willst einzahlen – auch ein Unterbruch der Einzahlungen hat keine Kosten zur Folge.

Wann wird mein eingezahltes Vorsorgegeld investiert?

Dein eingezahltes Kapital wird nach Gutschrift mit dem nächsten wöchentlichen Trading investiert. Das Trading findet wöchentlich jeweils am Dienstag statt. Bis zu diesem Zeitpunkt liegt dein Geld bereits verzinst auf dem 3a Konto.

Was geschieht wenn ich mehr als den jährlich zulässigen 3a Maximalbeitrag einzahle?

Wenn eine Einzahlung eintrifft, welche deinen jährlichen Maximaleinzahlungsbetrag übersteigt, wird die Differenz zum jährlichen Maximum unverzüglich retourniert. Somit ist es nicht möglich, mehr als das jährliche Maximum bei uns einzuzahlen.

Wie kann ich bestehendes 3a Vermögen transferieren?

Du findest deinen persönlichen Transfersauftrag direkt in deinem VIAC Account (mittels Klick auf Produkte / Säule 3a / «Einzahlen / Transferieren»). Den vorgefertigten Übertragungsauftrag kannst du dann ausdrucken und unterschrieben an die bisherige Vorsorgeeinrichtung senden.

Wie lange darf ich maximal einzahlen?

Du darfst grundsätzlich bis zum Erreichen des AHV-Alters einzahlen. Aktuell ist dies bei Männern 65 Jahre, bei Frauen 64 Jahre. Mit der Umsetzung der AHV-Reform wird das Rentenalter für Frauen an das Rentenalter für Männer angeglichen. Für Frauen mit Jahrgängen 1961 bis 1963 gelten ab dem Jahr 2025 Übergangsfristen (Bsp.: Eine Frau mit Jahrgang 1961 erreicht im Alter von 64 Jahren und 3 Monaten das Rentenalter; eine Frau mit Jahrgang 1962 im Alter von 64 Jahren und 6 Monaten). Wer nach Erreichen des AHV-Alters weiterarbeitet, darf solange einzahlen, bis die Erwerbstätigkeit aufgegeben wird – jedoch nicht länger als bis 5 Jahre nach Erreichen des normalen AHV-Alters.

Wie viel darf ich in meine 3. Säule einzahlen?

Wenn du angestellt und einer Pensionskasse angeschlossen bist, darfst du aktuell maximal 7’258 CHF einzahlen. Bei einer Teilzeitbeschäftigung ohne Pensionskasse oder als Selbständigerwerbender ohne Pensionskasse darfst du bis zu 20% des Erwerbseinkommens einzahlen, maximal aber nicht mehr als 36’288 CHF.

Wie zahle ich in meine VIAC Lösung ein?

Nachdem du unsere App heruntergeladen und den Eröffnungsprozess abgeschlossen hast, gelangst du in dein persönliches VIAC Cockpit. Dort klickst du auf das Funktionselement „Einzahlen / Transferieren“, wählst anschliessend „Einzahlen“ und schon siehst du deinen persönlichen QR Einzahlungsschein. Damit kannst du nun von jeder Schweizer Bank Geld auf deine 3a Beziehung überweisen. Du kannst einmalig einzahlen oder gleich einen Dauerauftrag erfassen. Wir empfehlen monatliche Daueraufträge, da wir dein Geld immer ohne Mehrkosten automatisch in deine Strategie investieren.

Zahle ich besser monatlich (Dauerauftrag) oder sporadisch ein?

Wir empfehlen monatliche Daueraufträge, da wir dein Geld immer ohne Mehrkosten automatisch in deine Strategie investieren und du bei einer Investition in Wertpapiere vom Durchschnittkosteneffekt profitierst (Mehr dazu erfährst du in der VIAC Academy).

Zeigt mir die VIAC App, wie viel ich im aktuellen Jahr noch einzahlen darf?

Ja, in deiner VIAC App kannst du jederzeit einsehen, welchen Betrag du im aktuellen Jahr bereits eingezahlt hast und wie viel Kapazität bis zum gesetzlich geregelten, jährlichen Maximalbetrag noch vorhanden ist. Wichtig: Einzahlungen bei anderen Vorsorgestiftungen werden in der Anzeige nicht berücksichtigt.

VIAC Anlagemodell

Für wen eignen sich passive Anlagefonds?

Passive Anlagefonds (Indexfonds und ETFs) bilden meistens einen Index (z.B. SMI für Schweizer Aktien) ab und versuchen dessen Wertentwicklung möglichst genau abzubilden. Da sie den Index nur abbilden und nicht versuchen aktiv zu schlagen, spricht man auch von passiven Anlageprodukten. Diese eignen sich besonders für Anleger, die kostengünstig und langfristig mit einer einzigen Transaktion breit diversifiziert in einen ganzen Markt investieren möchten.

Ist VIAC ein aktiver Vermögensmanager?

Nein. Wir bieten eine passive Geldanlage mit aktivem Risikomanagement zu sehr tiefen Gebühren.

Kann ich bei VIAC auch einfach eine Kontolösung wählen?

Ja. Unser Ziel ist es, für jeden Anlagetyp eine optimale Lösung anbieten zu können. Unser Konto ist verzinst und gebührenfrei. Die Verzinsung liegt aktuell bei 0.30% im 3a und 0.05% für Freizügigkeitsgelder.

Kann ich den Anlagevorschlag von VIAC übersteuern?

Ja. Im Eröffnungsprozess bestimmst du mithilfe der VIAC App ganz einfach deinen Anlagetyp. Anhand dessen wird dir eine passende Anlagestrategie vorgeschlagen. Du hast die Möglichkeit diesen Anlagevorschlag zu übersteuern und kannst aus allen angebotenen Strategien – von der Kontolösung bis zur 100%-Aktienstrategie – auswählen.

Kann ich die Zusammenstellung meines Portfolios selbständig ändern?

Ja. Du kannst dir auf Indexebene auch deine eigene Strategie selbst zusammenstellen. Wähle dafür den Anlagefokus «eigene Strategie».

Wann wird ein Rebalancing ausgelöst?

Folgende drei Gründe lösen ein Rebalancing aus:

- Einzahlung / Transfer: Eingehende Einzahlungen oder Transfers lösen standardmässig das wöchentliche Rebalancing aus. Das hat den Vorteil, dass zum Beispiel kleine Einzahlungen oder monatliche Daueraufträge bei bereits grossem vorhandenem Vorsorgevermögen auch noch ein Rebalancing auslösen und somit direkt investiert werden. Bei Bedarf kann dies aber auch deaktiviert werden unter „Einstellungen / Rebalancing Einstellungen verwalten“. In diesem Falle findet die Umsetzung 1x monatlich im ersten Trading des Monats und erst bei einer Abweichung grösser 2% von der Zielstrategie zur Ist-Situation statt.

- Strategieänderung: Vorgenommene Strategieänderungen lösen grundsätzlich immer das wöchentliche Rebalancing aus. Viele Kunden möchten das Risiko schrittweise aufbauen (oder abbauen) und setzen dies mittels individueller Strategie um. Kleinstanpassungen der Strategie lösen ebenfalls ein Rebalancing aus, was noch mehr Flexibilität schafft.

- Abweichung grösser 2%: 1x monatlich im ersten Trading des Monats wird überprüft, ob die aktuelle Gewichtung der Anlagefonds gemäss der definierten Strategie um mindestens 2% von der Zielgewichtung abweicht. Beträgt die Abweichung bei einem einzelnen Anlageinstrument (inkl. Cash) oder über eine Anlageklasse (z.B. Aktien) betrachtet 2% oder mehr, werden automatisch Handelsaufträge generiert (Käufe oder Verkäufe). Nach deren Ausführung sind die Zielwerte der Strategie wieder hergestellt (mehr Infos dazu findest du hier: Academy).

Wie häufig kann ich meine Strategie wechseln? Entstehen dabei Kosten?

Du kannst deine Anlagestrategie jederzeit in der VIAC App anpassen. Die effektive Umsetzung erfolgt dann per nächstem wöchentlichen Trading Day am folgenden Dienstag. Es entstehen dabei keine zusätzlichen Kosten im Sinne von primären Handelskosten (Courtagen). Bei jeder Börsentransaktion fallen aber auch noch externe Handelsnebenkosten an. Dies können Spreads (Differenz zwischen An- und Verkaufskurs) bei Indexfonds/ETF sowie Währungen sein oder auch Steuern (z.B. Stempelsteuern). Diese externen Handelsnebenkosten versuchen wir durch intelligente interne Verrechnung so tief wie möglich zu halten (siehe Academy).

Wie kann ich meine Strategie anpassen?

VIAC ist eine reine Selbstverwaltungs-Plattform, deshalb musst du als Kunde deine Strategie selbständig in der VIAC App oder VIAC Webversion anpassen. Dies geht ganz einfach, indem du dort auf die Kachel „Strategie“ klickst und dann „Strategie anpassen“ anwählst. Die Strategieanpassung wird immer mit dem nächsten wöchentlichen Trading (jeweils am Dienstag) umgesetzt.

Wie sinnvoll sind passive Fonds für die Vorsorge?

Speziell für langfristige Investitionen sind passive Fonds sehr sinnvoll, da nur wenige aktive Fonds längerfristig eine höhere Rendite als ihr Vergleichsindex erzielen. Diese Tatsache wird zusätzlich dadurch verstärkt, dass passive Fonds deutlich weniger kosten als aktive Fonds. Der daraus entstehende Zinseszinseffekt führt bei dem typischerweise langen Anlagehorizont in der gebundenen Säule 3a oder Freizügigkeit zu einem besonders starken Effekt auf den Anlageerfolg. Wie viel dies auf deine persönliche Vorsorge ausmacht, kannst du mit unserem Gebührenrechner feststellen (https://viac.ch/produkte/saeule-3a/gebuehren/).

Anlagestrategien / Auswahl Indexanlagen

Bin ich gegen Marktbewegungen geschützt?

Nein. Mit einer Investition bist du immer den Marktbewegungen der Börse ausgesetzt. Falls du keine Schwankungen wünschst, kannst du bei uns auch bequem ein verzinstes 3a Konto eröffnen.

Wenn du zwischenzeitlich keine Schwankungen mehr möchtest, kannst du bei uns jederzeit und ohne Mehrkosten die Strategie ändern und zu einem späteren Zeitpunkt wieder investieren. Wir empfehlen aber grundsätzlich eine «buy and hold» Strategie. Die regelmässige Überwachung übernimmt für dich dann unser System.

Erhalte ich Dividenden aus den Indexfonds und ETFs? Werden diese thesauriert oder ausbezahlt?

Ja, Dividenden erhältst du auch bei Indexfonds und ETFs. Ein Teil der Indexfonds und ETFs schüttet die Dividenden aus. In diesen Fällen wird das erhaltene Geld auf dein Konto gutschrieben und bei genügend grosser Abweichung zu deiner Zielquote im nächsten Rebalancing wieder reinvestiert. Die meisten Indexfonds sind jedoch thesaurierend, das heisst die Dividenden werden direkt nach deren Ausschüttung im Fonds reinvestiert.

Gibt es historische Performancedaten zu den VIAC Anlagestrategien?

Ja, auf den VIAC Strategieseiten der Säule 3a und Freizügigkeit findest du zu jeder Anlagestrategie ein entsprechendes Factsheet mit historischer Performance sowie weiteren spannenden Informationen.

Habe ich ein Fremdwährungsrisiko?

Ja, jede unserer Strategien investiert auch im Ausland. Oft wird die Diskussion um Fremdwährungsrisiken sehr oberflächlich und intransparent geführt. So erzielt beispielsweise Nestlé, eine Schweizer Aktie, lediglich rund 1% des Umsatzes in Schweizer Franken. In der Risikobeurteilung wird diese Aktie trotzdem zu 100% dem Schweizer Franken zugeteilt. Auf der anderen Seite erzielt Apple auch einen Umsatz in CHF, wird aber gänzlich dem USD zugewiesen.

Aus unserer Sicht ist es wichtig, das Bewusstsein zu schaffen, dass Fremdwährungen bei einer Investition unumgänglich sind. Diese bieten Chancen, aber auch Risiken. Auch mit einer vermeintlichen «Absicherung» der Fremdwährungen ist es nicht getan. Was oft ausgeblendet wird, ist, dass man bei einer Absicherung die Zinsdifferenz zwischen den beiden Währungen bezahlt. Zumindest historisch betrachtet, hat dies Schweizer Anleger mehr gekostet als Nutzen gestiftet.

In was wird mein Geld investiert?

Dein Geld wird weltweit und breit diversifiziert angelegt. Durch den Einsatz von Indexfonds und ETFs partizipierst du so an der Entwicklung von mehr als 2’800 Unternehmen weltweit (Standardstrategien). Die wichtigsten Anlageklassen sind Aktien, Immobilien Gold und Obligationen, wobei der Aktienanteil jeweils auf dein Risikoprofil abgestimmt ist. Du kannst entscheiden, mit welchem Fondsanbieter (UBS oder Swisscanto) du deine Strategie umsetzen möchten und ob die Strategie mit oder ohne Obligationen (verzinstes und gebührenfreies Cash anstelle von Obligationen) umgesetzt werden soll.

Kann ich in einen bestimmten Einzeltitel wie z.B. Nestlé investieren?

Nein. Wir sind überzeugt, dass man durch eine gute Diversifikation, welche wir durch die breit abgestützten Strategien anbieten, langfristig am besten fährt. Ein wichtiger Treiber für die Performance sind die Kosten, welche wir für die Kunden so tief wie möglich halten wollen. Dies erreichen wir auch nur durch eine gewisse Standardisierung.

Kann ich in einen bestimmten, nicht von VIAC empfohlenen Indexfonds oder ETF investieren?

Nein, das Fondsangebot wird von VIAC bestimmt und bestmöglich nach Kosten, Steuern, Handelbarkeit, und Performance optimiert. Dabei überwachen wir die Entwicklungen am Markt laufend und versuchen für unsere Vorsorgekunden stets die besten Indexfonds zu selektieren.

Mit wieviel Risiko/Schwankungen muss ich rechnen?

Die VIAC Anlagestrategien decken sechs verschiedene Risikotypen ab. Wir bieten neben dem verzinsten Konto (keine Schwankungen) verschiedene Strategien mit kleinem Aktienanteil (Strategie 20) an, welche kleineren Schwankungen ausgesetzt sind, bis zu reinen Aktienstrategien (Strategie 100), welche grösseren Schwankungen ausgesetzt sind. Die Risikoprofilierung hilft dir die zu dir passende Strategie zu finden. Selbstverständlich kannst du die Strategie jederzeit anpassen.

Nach welchen Kriterien werden die Indexanlagen ausgewählt?

Die Vorsorgestiftungen wenden für die Wahl der Indexfonds und ETFs folgende Auswahlkriterien an:

- Tiefe Gebühren für den Vorsorgenehmer

- Gute Liquidität für den Handel

- Geringer Tracking Error

- Handelsspread

- Physische Replikation

- Minimierung allfälliger Steuereinflüsse (z.B. Stempelsteuern)

Sind die eingesetzten Indexfonds und ETFs physisch oder synthetisch repliziert?

Bei unserer Fondsauswahl haben wir darauf geachtet, dass physisch replizierende Fonds eingesetzt werden. Physische Replikation bedeutet, dass die dem Index zugrundeliegenden Aktien vom Indexfonds- oder ETF-Anbieter effektiv gekauft werden. Auf die Investition in synthetisch replizierende Produkte wird wenn möglich verzichtet, da diese einem Gegenparteirisiko ausgesetzt sind.

Warum gibt es für die VIAC Anlagestrategien verschiedene Anlagefokusse?

Beim Anlagefokus kann der Kunde zwischen «Global», «Schweiz» und «Global Nachhaltig» wählen. Dabei empfehlen wir den Fokus «Global», um die Anlagekosten möglichst tief zu halten und die Anlagerisiken möglichst breit zu streuen. Beim Anlagefokus «Schweiz» wird über alle Anlageklassen jeweils zu mindestens 75% in Schweizer Franken investiert. Der Fokus «Global Nachhaltig» verzichtet auf Investitionen in Gold sowie Unternehmen mit signifikanter Beteiligung an kontroversen Aktivitäten. Die Aktienauswahl in den Fonds erfolgt nach anerkannten Nachhaltigkeitskriterien.

Was ist das VIAC Konto Plus?

Beim VIAC Konto Plus liegt 95% des Vorsorgevermögens auf dem Konto zum Vorzugszins von 0.30%/0.05% (3a/ Freizügigkeit) pro Jahr. Die restlichen 5% werden weltweit und breit diversifiziert in Aktien angelegt. Dabei fallen keine Depotgebühren, Courtagen und Administrationsgebühren an. Mit dem Anlagefokus Global oder Schweiz sind auch die Produktkosten inklusive. Nur bei der nachhaltigen Umsetzung fallen externe Produktkosten <0.01% an.

Was ist der Unterschied zu anderen Vorsorgefonds?

Klassische Anlagefonds sind oft «aktiv» umgesetzt und versuchen so den zugrundeliegenden Index (z.B. SMI) zu schlagen. Das aktive Verwalten des Vermögens verursacht aber einen Mehraufwand, was sich in höheren Kosten niederschlägt. Unsere Strategien hingegen sind passiv mit Indexfonds und ETFs umgesetzt. Diese bilden den zugrundeliegenden Index jeweils direkt ab und sind entsprechend kostengünstig. Unsere Strategien gleichen zudem einem Bausteinkonzept, da für jede Strategie mehrere Indexanlagen eingesetzt werden (pro Anlageklasse und Region). Entsprechend sind unsere Strategien auch nur bei VIAC erhältlich und verfügen über keinen öffentlichen Valor.

Was sind die Vorteile von Indexfonds gegenüber anderen Anlageformen?

Indexfonds und ETFs zeichnen sich u.a. durch folgende Eigenschaften aus:

- Tiefe Gebühren

- Passive Umsetzung – bilden meist einen Index ab (man weiss, was man hat)

- Effiziente Diversifikation; Indexfonds und ETFs bilden teilweise mehrere 100 Einzeltitel ab

Bei Indexfonds investieren wir zudem in steuerbefreite Tranchen in den USA wie auch Japan und beim Handel fällt keine Stempelgebühr an. Aus diesem Grund kommen in den Standardstrategien primär oder ausschliesslich Indexfonds zum Tragen.

Was sind Indexfonds und ETFs?

Alle VIAC Strategien werden mittels Indexfonds und ETFs umgesetzt. Das wesentliche Unterscheidungsmerkmal ist der Handel. Bei Indexfonds finden Zeichnung resp. Rücknahme einmal täglich statt (Primärmarkt und dadurch befreit von der Stempelsteuer), während ETFs (exchange traded funds) direkt an der Börse gehandelt werden (Sekundärmarkt) und somit Stempelabgaben anfallen. Sowohl Indexfonds als auch ETFs bilden meistens einen Index (z.B. SMI für Schweizer Aktien) ab und versuchen dessen Wertentwicklung möglichst genau abzubilden. Da sie den Index nur abbilden und nicht versuchen aktiv zu schlagen, spricht man auch von passiven Anlageprodukten. Diese passiven Anlagefonds eignen sich besonders für Anleger, die kostengünstig und langfristig mit einer einzigen Transaktion breit diversifiziert in einen ganzen Markt investieren möchten.

Wer ist verantwortlich für die Umsetzung der angebotenen VIAC Strategien?

Die jeweilige Vorsorgestiftung ist dafür verantwortlich, dass die Indexanlagen (Indexfonds und ETFs) im Sinne der Vorsorgenehmer ausgewählt und eingesetzt werden. Innerhalb der Strategien wird keine aktive Vermögensverwaltung vorgenommen.

Wie breit diversifiziert ist mein Vorsorgevermögen?

Dein Vorsorgevermögen wird weltweit und breit diversifiziert angelegt. In den Standardstrategien partizipierst du an der Entwicklung von mehr als 2’800 Unternehmen weltweit. Das Einzeltitelrisiko wird dadurch stark minimiert. Nebst dem Schweizer Franken bist du auch in weitere Währungen investiert, wobei der US-Dollar bei den Fremdwährungen das grösste Gewicht ausmacht.

Wie funktioniert der Selektionsprozess bei den nachhaltigen Strategien?

Für die Titelselektion in den nachhaltigen Fondsbausteinen wird jedes Unternehmen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG für Environment, Social und Governance) analysiert und bewertet. Anhand dieser ESG Ratings werden pro Sektor nur die besten Unternehmen berücksichtigt, bis eine bestimmte Schwelle an Marktkapitalisierung erreicht wird. Zudem werden Unternehmen mit signifikanter Beteiligung an kontroversen Aktivitäten per se ausgeschlossen.

Mehr Details und konkrete Angaben zu den Ausschlusskriterien findest du in der Academy.

Wozu dient das Anlageprofil?

Durch die Beantwortung von 6 einfachen Fragen ermittelst du die für dich passende Strategie. Dabei hat deine Risikobereitschaft einen grossen Einfluss. Magst du keine grossen Schwankungen, so werden dir auch nur risikoarme Strategien vorgeschlagen. Neben der Risikobereitschaft spielt auch die Risikofähigkeit eine grosse Rolle. Diese wird im Wesentlichen durch den Anlagehorizont geprägt, der in der 3. Säule und Freizügigkeit typischerweise sehr lange ist. So kann beispielsweise ein 30-jähriger Anleger eine Börsenkrise ohne weiteres aussitzen. Dies ist der Fall, da sein Anlagehorizont (Zeitdauer, in der das Geld angelegt ist) rund 35 Jahre beträgt (also bis zum Zeitpunkt der Pensionierung).

Risikomanagement der Anlagestrategien

Was bedeutet Rebalancing?

Jeder Kunde legt im Onboardingprozess seine persönliche Strategie fest. Diese definiert, wie das Vermögen auf verschiedene Anlageklassen und Regionen verteilt wird (z.B. 10% Aktien Schweiz). Durch Bewegungen an den Finanzmärkten kann die effektive Verteilung des Vermögens von der definierten Strategie abweichen (bei guten Aktienmärkten steigt der Aktien Schweiz Anteil bspw. auf 12%). Das automatische Rebalancing prüft diese Abweichung einmal monatlich am ersten Trading Day des Monats und führt das Vermögen des Kunden bei Bedarf wieder auf die definierte Strategie zurück. Einzahlungen, Transfers sowie Strategieänderungen werden aber wöchentlich investiert respektive umgesetzt.

Was ist der Vorteil von Rebalancing?

Das Rebalancing stellt sicher, dass die Vermögensaufteilung nicht zu stark von der definierten Strategie abweicht. Das Portfolio wird so immer der Zielstrategie des Kunden gerecht.

Welche Risiken gehe ich mit einer Investition ein?

Das Ziel einer Investition in Wertschriften ist stets der Erhalt oder die Steigerung des eingesetzten Vermögens. Demgegenüber ist eine Investition an den Kapitalmärkten auch immer mit diversen Risiken verbunden. So kann der Wert des Vermögens fallen oder steigen. Als Faustregel gilt: je höher die Renditeerwartung (je mehr Aktien), desto höher die damit verbundenen Risiken (desto stärker die Schwankungen). In der Umsetzung sind wir bestrebt die Risiken für jeden Kunden zu minimieren, so ist beispielsweise eine Umsetzung mittels Indexfonds und ETFs viel breiter abgestützt als eine Umsetzung mittels Einzeltitel.

Als wichtigste Risiken können u.a. folgende genannt werden: Kursrisiko, Wechselkursrisiko, Gegenparteirisiko, Securities Lending, Zinsrisiko sowie diverse allgemeine wirtschaftliche Risiken wie Inflation, Konjunktur, geopolitische Risiken etc.

Wie häufig kann ich kaufen und verkaufen?

Einzahlungen, Transfers sowie Strategieänderungen werden 1x wöchentlich jeweils am Dienstag investiert respektive umgesetzt. Sollte es sich um einen Feiertag handeln, erfolgt das Trading zum nächstmöglichen Handelstag. Zwischen Weihnachten und Neujahr findet aufgrund eingeschränkter Handelbarkeit kein Trading statt.

Wie häufig wird mein Portfolio angepasst?

Dein Portfolio wird monatlich am ersten Trading Day des Monats überprüft. Bei Bedarf wird dein Vermögen wieder auf die Zielquote geführt (mehr Details: Academy).

Wird mein Portfolio von VIAC aktiv umgesetzt?

VIAC setzt auf eine passive Umsetzung mittels Indexanlagen (Indexfonds und ETFs) kombiniert mit einer aktiven Risikosteuerung. Im täglichen Betrieb überwacht unser intelligentes System jedes Portfolio individuell anhand der gewählten Strategie. Ausgehend von dieser aktiven Überwachung löst es bei Bedarf am ersten Trading Day des Monats automatisch Kauf- und Verkaufsaufträge aus, sodass das Portfolio der gewählten Strategie entspricht.

Sicherheit und Datenschutz

Gibt es einen Einlegerschutz auf meinem Vorsorgevermögen bei VIAC?

Nein. Die Barvermögen sämtlicher Säule 3a und Freizügigkeit Stiftungen werden im Konkursfall der Depotbank nur privilegiert behandelt. Die Privilegierung bedeutet, dass die Gelder der 2. Konkursklasse zuzurechnen sind. Dein Geld, welches nicht in Wertschriften investiert ist, wird bei der WIR Bank geführt, einem rein schweizerischen und genossenschaftlich organisierten Institut. Mit dem Konkursprivileg wird das Barvermögen bis 100’000 CHF pro Vorsorgenehmer im Falle einer Insolvenz der kontoführenden Bank bevorzugt behandelt. Privilegierte Gelder landen in der Konkursklasse 2, zudem muss die Depotbank im Umfang von 125% ihrer privilegierten Einlagen inländische Forderungen oder übrige in der Schweiz belegene Aktiven halten (in der Regel Hypotheken). Die Wertschriften werden bei der UBS oder ZKB geführt. Wertschriften gelten als Sondervermögen, sind im Falle einer Insolvenz der Depotbank geschützt und fallen nicht in die Konkursmasse der Bank. Mehr Infos dazu unter: Esisuisse

Kann eine Drittperson mittels eines unerlaubten Zugriffs Geld von meinem 3a/FZ entwenden?

Nein. Für uns war es stets ein zentrales Anliegen maximale Sicherheit für die Vorsorgegelder zu ermöglichen. So besteht zwischen der VIAC App und der WIR Bank respektive der UBS sowie ZKB keine Verbindung. Es ist somit ausgeschlossen, dass über die App auf die Vermögenswerte der Vorsorgestiftungen zugegriffen wird. Unsere Lösung ist so im Prinzip sicherer als jedes e-Banking.

Was ist zu tun, wenn mir mein Mobiltelefon gestohlen wird?

Hier besteht keine unmittelbare Gefahr, da der Dieb sich ohne Passwort nicht einloggen und entsprechend auch nichts ändern kann. Eine E-Mail zwecks Passwort-Reset wird ebenfalls erst nach erfolgreicher Identifikation verschickt. Geld-Auszahlungen per App sind nicht möglich. Wir empfehlen, dass du dich bei deinem Mobilfunkanbieter meldest, um deine Mobilnummer zu sperren und allfällige Kosten zu vermeiden.

Wie sicher ist mein Geld? Was passiert bei einer Insolvenz der Bank WIR?

So sicher wie bei jeder anderen Bank bzw. Vorsorgestiftung. Du zahlst jeden Franken direkt in die Terzo Vorsorgestiftung respektive Freizügigkeitsstiftung der WIR Bank ein. Die Vorsorgestiftungen sind unabhängig und verantwortlich für die bedürfnisgerechte und sichere Verwaltung der Vorsorgevermögen ihrer Vorsorgenehmer. Ihnen wurden bereits mehr als 5 Milliarden CHF an Kundenvermögen anvertraut.

Wenn die Bank WIR in finanzielle Schieflage geraten sollte, ist es Aufgabe der Vorsorgestiftungen die notwendigen Massnahmen zu ergreifen, um das Vorsorgevermögen ihrer Vorsorgenehmer zu schützen (dies kann bspw. einen Wechsel der Depotbank zur Folge haben). Mit dem Konkursprivileg wird dein Kontovermögen bis 100’000 CHF im Falle einer Insolvenz der kontoführenden Bank bevorzugt behandelt. Privilegierte Gelder landen in der Konkursklasse 2, zudem muss die Depotbank im Umfang von 125% ihrer privilegierten Einlagen inländische Forderungen oder übrige in der Schweiz belegene Aktiven halten (in der Regel Hypotheken). Die Wertschriften werden bei der UBS oder ZKB geführt. Wertschriften (also auch unsere Indexfonds) gelten als Sondervermögen und fallen im Falle einer Insolvenz der Depotbank nicht in die Konkursmasse. Mehr Infos dazu unter: Esisuisse

Wie sicher ist mein Login in die App?

Die VIAC-App läuft in der gleichen Sicherheitszone wie das e-Banking von diversen Schweizer Banken. Der Zugang zur VIAC-App ist mit deinem persönlichen Passwort geschützt. Bereits im Registrationsprozess unterstützen wir dich bei der Erstellung eines sicheren Passworts. Sobald du wesentliche Änderungen vornehmen willst, senden wir dir für deine Sicherheit zusätzlich einen Code per SMS, den du zur Bestätigung eingeben musst. Du kannst in der App auch für den Login eine optionale Zwei-Faktor-Authentifizierung (2FA) aktivieren. Klicke dafür auf Profil > Einstellungen > Zwei-Faktor-Authentifizierung.

Zudem ist es nur möglich, Geld auf dein persönliches Verbindungskonto (welches auf dich lautet) auszahlen zu lassen. Dies macht die VIAC App per se gar sicherer als das eBanking deiner Hausbank

Wie sicher sind meine persönlichen Daten?

Die VIAC-App läuft in der gleichen Hochsicherheitszone wie das e-Banking von diversen Schweizer Banken.

Wo liegt mein Geld?

Dein Geld liegt bei der Terzo Vorsorgestiftung der WIR Bank resp. bei der Freizügigkeitsstiftung der WIR Bank. Der Cashteil liegt auf dem verzinsten Sammelkonto der Vorsorgestiftung. Für die Wertschriften innerhalb der Vorsorgestiftung fungieren die UBS oder ZKB als Depotbanken. Dein Geld wird somit sicher in der Schweiz verwahrt. Übrigens geniesst der Cashanteil deines Vorsorgevermögens ein Konkursprivileg (max. 100’000 CHF pro Vorsorgenehmer) im Falle eines Konkurses der Bank. Privilegierte Gelder landen in der Konkursklasse 2, zudem muss die Depotbank im Umfang von 125% ihrer privilegierten Einlagen inländische Forderungen oder übrige in der Schweiz belegene Aktiven halten (in der Regel Hypotheken). Mehr Infos dazu unter: www.esisuisse.ch/de/faq

Gebühren

Auf welcher Basis wird die VIAC Verwaltungsgebühr berechnet? Wie wird diese belastet?

Die VIAC Verwaltungsgebühr wird monatlich auf Basis des durchschnittlich investierten Vermögens berechnet. Auf dem Kontovermögen wird keine Gebühr enthoben. Die Gebühr wird dir jeweils am Anfang des Folgemonats von deinem Vorsorgekonto abgebucht. Dazu müssen keine Indexfonds- oder ETF-Anteile verkauft werden, da ein Teil des Vorsorgevermögens immer verzinst auf dem Konto liegt.

Entstehen bei der Saldierung resp. beim vorzeitigen Bezug Kosten?

Nein. Nur im Falle eines vorzeitigen Bezugs im Rahmen der Wohneigentumsförderung fällt bei der Vorsorgestiftung eine Gebühr von CHF 300 an, sofern die Finanzierung nicht über die WIR Bank erfolgt. Alle anderen Saldierungen resp. Vorbezüge sind kostenlos.

Erhält die Vorsorgestiftung, die Bank WIR oder VIAC Provisionen?

Nein, keines der Unternehmen erhält in irgendeiner Form Rückvergütungen, Provisionen oder Retrozessionen.

Fallen zusätzlich Gebühren für die Depotführung an?

Nein. Die Depotgebühren der Depotbank sind bereits in der VIAC Verwaltungsgebühr von 0.52% p.a. (durch den Gebührencap maximal 0.40% p.a.) enthalten.

Fällt eine Gebühr für Fremdwährungswechsel an?

Ja, in der Regel fällt eine Gebühr für den Fremdwährungswechsel an. Unser Ziel ist es aber den Fremdwährungswechsel durch das intelligente Verrechnungssytem von VIAC so klein wie möglich zu halten. Idealerweise beträgt die Gebühr 0%, so zum Beispiel wenn sich während dem Rebalancing Käufe und Verkäufe von Fremdwährungen über alle Kunden aufheben.

Sind Kauf- und Verkaufsvolumen jedoch nicht identisch, fällt die Fremdwährungsgebühr nur auf der Differenz an, die auch effektiv gehandelt wird – mehr Infos zum Verrechnungssystem findest du hier: Academy. Die entstehenden Kosten werden dann anteilsmässig auf sämtliche Kundenaufträge verteilt.

Je nach Strategie können so erfahrungsgemäss einmalige Kosten von maximal 0.20% (z.B. bei Global 100) anfallen. Hier ein Rechenbeispiel: 60% Fremdwährungsanteil x 0.3%, wobei die 0.3% den effektiven optimierten Fremdwährungsgebühren der Monate Juni, Juli und August 2020 entsprechen. Ohne interne Verrechnung resp. Optimierung, welche VIAC im Interesse der Kunden vornimmt, würde der Aufschlag seitens Bank 0.75% (bei FZ 0.50%) betragen. Somit geben wir sämtliche erzielten Kostenvorteile zu 100% direkt an unsere Kunden weiter.

Historisch und langfristig betrachtet betragen die jährlichen Kosten im Schnitt über alle Strategien weniger als 0.05%. Üblicherweise werden diese Gebühren bei anderen Anbietern versteckt und dem Kunden nicht offengelegt. Fremdwährungsgebühren sind z.B. auch nicht im TER eines Fonds ausgewiesen. Somit ist der Name „Total Expense Ratio“ irreführend, denn im TER sind ebenso Fremdwährungsabsicherungen, welche wiederkehrende / laufende Kosten verursachen, nicht beinhaltet. Gerade in der langfristigen Vorsorge fallen aber genau solche wiederkehrenden Kosten viel mehr ins Gewicht als einmalige Gebühren beim Fremdwährungswechsel.

Was beinhaltet die VIAC Verwaltungsgebühr?

Die VIAC Verwaltungsgebühr beträgt 0.52% pro Jahr (durch den Gebührencap maximal 0.40% p.a.) auf das investierte Vorsorgevermögen. Auf dem Cashteil wird keine Verwaltungsgebühr berechnet. Mit der Verwaltungsgebühr sind die Kosten für den Handel von Wertpapieren sowie die Entgelte der Depotbank für die Konto- und Depotführung gedeckt. Diese Gebühr beinhaltet zudem alle Gebühren für die Stiftungsadministration, die Bereitstellung der Technologie sowie den Support. Es gibt keine Transaktionskosten, Retrozessionen oder andere Provisionen.

Wieso bezahle ich neben der Verwaltungsgebühr noch Produktkosten?

Bei den verwendeten Indexfonds und ETFs fallen innerhalb der Fonds Kosten von durchschnittlich 0.01% pro Jahr an (Standardstrategien), die direkt in die Indexfonds- resp. ETF-Kurse eingerechnet werden. Inklusive der Verwaltungsgebühr von 0.52% (durch den Gebührencap maximal 0.40% p.a.) liegen die Gesamtkosten auch bei einer voll investierten Strategie unter 0.44%. Dadurch ist unser Produkt bis zu 3x günstiger als vergleichbare Produkte der Konkurrenz.

Wo kann ich meine gezahlten Gebühren einsehen?

Klicke auf das Funktionselement „Dokumente“ im Menü oben rechts. Unter „Transaktionsbelege“ findest du sämtliche Gebührenanzeigen. Du findest jene ebenfalls mittels Klick auf die Transaktionsübersicht im jeweiligen Portfolio/Segment.

Zahle ich auf dem verzinsten Cashteil ebenfalls die VIAC Verwaltungsgebühr?

Nein, auf dem Cashteil bezahlst du keine Verwaltungsgebühr. Die Verwaltungsgebühr von 0.52% (durch den Gebührencap maximal 0.40% p.a.) wird nur auf dem investierten Teil deines Vorsorgevermögens berechnet.

Saldierung / Bezug

Kann ich das Konto oder Portfolio zu einer anderen Bank transferieren lassen?

Ja, dies ist jederzeit unter Einhaltung der Kündigungsfrist möglich. Jedoch transferieren wir keine Wertpapiere, der Transfer erfolgt stets als Banküberweisung in CHF.

Kann ich die Wertpapiere ins Privatvermögen übertragen lassen?

Nein, dies ist nicht möglich. Grund dafür ist unter anderem, dass die Terzo Vorsorgestiftung in spezielle und extrem günstige Indexfonds-Tranchen investieren kann. Für Privatpersonen stehen diese nicht zur Verfügung. Dadurch profitierst du während der Spardauer von viel tieferen Gebühren. Solltest du auch nach deiner Pensionierung sehr kostengünstig in breit diversifizierte Fonds investieren wollen, so empfehlen wir dir VIAC Invest.

Muss ich meine 3. Säule bei Erreichen des AHV-Alters beziehen?

Bei Erreichen des AHV-Alters muss das Geld definitiv bezogen werden, es sei denn, man arbeitet weiter. In diesem Fall muss das Geld bis spätestens 5 Jahre nach Erreichen des AHV-Alters bezogen werden.

Sollten Vorsorgegelder vor einem Umzug ins Ausland in einen steuerlich begünstigten Kanton transferiert werden?

Oft wird angenommen, dass es grundsätzlich vorteilhaft sei, die Austrittsleistung vor dem Bezug in eine Vorsorge- oder Freizügigkeitseinrichtung in einem steuerlich begünstigten Kanton zu überweisen. Doch dieser Ansatz ist nicht in allen Fällen sinnvoll.

Beim Bezug von Vorsorgekapital fällt eine Steuer an:

- Bei Wohnsitz in der Schweiz handelt es sich um die sogenannte Kapitalauszahlungssteuer, die vom Wohnsitzkanton erhoben wird.

- Bei Wohnsitz im Ausland wird hingegen eine Quellensteuer im Sitzkanton der Vorsorgestiftung fällig.

Allerdings haben Personen mit Wohnsitz im Ausland unter bestimmten Voraussetzungen die Möglichkeit, diese Quellensteuer zurückzufordern. Viele Doppelbesteuerungsabkommen (DBA) sehen vor, dass das Besteuerungsrecht dem Wohnsitzstaat zusteht. In solchen Fällen kann die Schweizer Quellensteuer in der Regel zurückgefordert werden – sie ist dann lediglich ein vorübergehender Abzug, der später erstattet wird. Die effektive Besteuerung erfolgt im neuen Wohnsitzland.

Wenn das Besteuerungsrecht gemäss DBA beim neuen Wohnsitzstaat liegt und die Quellensteuer zurückgefordert werden kann, spielt der Sitzkanton der Vorsorgeeinrichtung keine Rolle. Ein Transfer in einen steuergünstigen Kanton bringt in solchen Fällen keinen steuerlichen Vorteil.

Zudem verlangen Stiftungen mit Sitz in Schwyz oftmals eine erhöhte Gebühr für den Vorbezug infolge Verlassens der Schweiz. Diese zusätzlichen Kosten können den vermeintlichen Steuervorteil weiter schmälern oder gar zu einem Nachteil führen – je nach Höhe der Gebühr

Vor einer definitiven Auswanderung sollte unbedingt die Website der Eidgenössischen Steuerverwaltung konsultiert werden, um die steuerlichen Auswirkungen im Einzelfall zu prüfen:

Wann kann ich meine 3. Säule früher beziehen?

Ein Vorbezug ist unter anderem beim Kauf von selbstbewohntem Wohneigentum, bei Investitionen, welche dem Wohnungszweck dienen, oder bei der Rückzahlung der Hypothek des selbstbewohnten Wohneigentums möglich. Wer sich selbstständig macht oder aus der Schweiz auswandert, kann die Gelder ebenfalls beziehen. Unter gewissen Bedingungen kann auch eine Invalidität dazu berechtigen die 3. Säule frühzeitig zu beziehen.

Wann kann ich meine 3. Säule frühestens auszahlen lassen?

Im Normalfall kann das Geld frühestens 5 Jahre vor Erreichen des ordentlichen AHV-Alters bezogen werden.

Welche Kündigungsfrist habe ich, wenn ich mein Vorsorgevermögen abziehen möchte?

Die Kündigungsfrist beträgt grundsätzlich 31 Tage, aber in der Regel werden die Gelder direkt nach dem Verkauf der Wertschriften überwiesen. Der Verkauf der Wertschriften erfolgt zum nächsten Trading Day unter Berücksichtigung einer Bearbeitungsfrist von 5 Arbeitstagen. Ist dein Vermögen bereits auf Cash, kann die Auszahlung auch noch schneller erfolgen.

Wie kann ich mein VIAC Portfolio saldieren?

Unter „Einstellungen“ im Menü oben rechts kannst du die Saldierung selbständig anstossen. Dabei werden zum nächstmöglichen Trading Day allfällige Wertschriftenanlagen verkauft. Zum Abschluss des Prozesses erhältst du einen Saldierungsauftrag per E-Mail zugestellt. Sobald wir deinen Saldierungsauftrag unterzeichnet erhalten haben, wird dein Guthaben überwiesen. Gemäss Kündigungsfristen kann dies bis zu 36 Tage dauern – in der Regel wird aber direkt nach Verkauf und Verbuchung der Wertschriften überwiesen.

Bitte sende den Saldierungsauftrag an folgende Adresse: Terzo Vorsorgestiftung, Team VIAC, Auberg 1, 4002 Basel oder per eMail an support@viac.ch.

Möchtest du dein VIAC Portfolio auf eine andere Vorsorgestiftung übertragen, dann wähle in der App „Transfer an andere Vorsorgeeinrichtung“ als Saldierungsgrund und sende uns anschliessend einen unterzeichneten Transferauftrag der begünstigten Vorsorgestiftung zu. Auf diesem Transferauftrag bitte die Portfolionummer (Format 3.172.123.456.01) angeben – eine IBAN oder Kontonummer gibt es nicht bei uns.